今回は第1回目として、交際費にはどんな隣接費用が関わることがあるのか、その全体像についてお話しします。

交際費は、ほとんどすべての会社に使われている「最もメジャーな勘定科目」、と言ってもいいぐらいよく見られる勘定科目です。

これは、「交際費」というものが、円滑に事業を進めていくために必要なものであるからです(業種によって、その比重というものは大きく変わりますが)。

と同時に、交際費というものは、その性質上、経営者の方の公私混同(プライベートの費用を入れてしまうこと)がたびたび見られる費用でもあります。

そのため、税務署の目が向きやすい勘定科目でもある、ということも言えます。

と同時に、交際費というものは、その性質上、経営者の方の公私混同(プライベートの費用を入れてしまうこと)がたびたび見られる費用でもあります。

そのため、税務署の目が向きやすい勘定科目でもある、ということも言えます。

「交際費と隣接費用」の全体像

もう少し詳しい定義は次回お話ししますが、交際費というのは、取引先と食事したり、ものを贈ったりするといった「お付き合いのための費用」のことです。

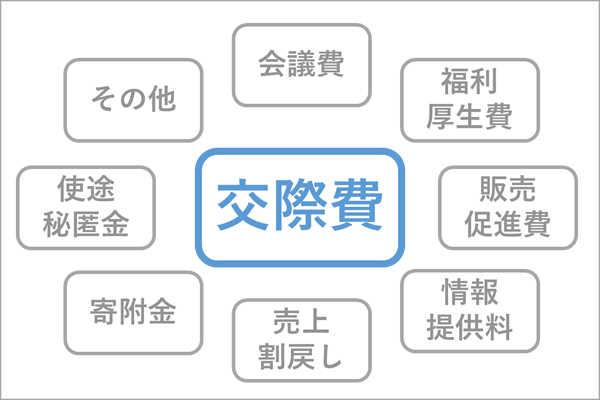

しかし、たとえばその「食事代」にしても、「贈答費」にしても、誰が相手なのかや、シチュエーション、金額の違いによって別の勘定科目になる、ということがあるのです。

どんな勘定科目になることがあり得るのか、一覧として図にしてみました。

しかし、たとえばその「食事代」にしても、「贈答費」にしても、誰が相手なのかや、シチュエーション、金額の違いによって別の勘定科目になる、ということがあるのです。

どんな勘定科目になることがあり得るのか、一覧として図にしてみました。

実務上多くの会社に該当するのは、

・会議費

・福利厚生費

ですが、こんなにいろいろな勘定科目が関係する可能性があるのですね。そのあたりを具体的に、実務で役立つように、この連載の中でひとつひとつ解説していきます。

・会議費

・福利厚生費

ですが、こんなにいろいろな勘定科目が関係する可能性があるのですね。そのあたりを具体的に、実務で役立つように、この連載の中でひとつひとつ解説していきます。

交際費の税務上の取り扱い

ちなみにこの交際費ですが、中小企業(資本金1億円以下の会社など)については、少なくとも2020年の3月までは800万円まで全額を費用(損金)にすることができます。

なので現時点で言うと、1年の交際費が800万円以下であれば、多少処理を間違えたとしても税金が本来の金額より多くなってしまうことはありません。

ただし交際費は、上限が800万円になる前は「上限が600万円で、なおかつ、払った金額のうち10%が費用として認めてもらえない」というほかの費用にはない制限がかかっていました。さらにその前は400万円が上限でしたし、だんだんと緩くなってきているとはいえ、いずれ政策で以前のように「全額は認めないよ」という方向に転換する可能性は大いにあり得ます。

また、上述のように、不必要に交際費が多額であれば税務調査の際に「経営者のプライベートの支出が混じっているのでは」と疑われることもあります。

そのため、正しい交際費の範囲を知って必要以上に交際費の金額をふくらませない、という配慮が実務上は大切です。

ただし交際費は、上限が800万円になる前は「上限が600万円で、なおかつ、払った金額のうち10%が費用として認めてもらえない」というほかの費用にはない制限がかかっていました。さらにその前は400万円が上限でしたし、だんだんと緩くなってきているとはいえ、いずれ政策で以前のように「全額は認めないよ」という方向に転換する可能性は大いにあり得ます。

また、上述のように、不必要に交際費が多額であれば税務調査の際に「経営者のプライベートの支出が混じっているのでは」と疑われることもあります。

そのため、正しい交際費の範囲を知って必要以上に交際費の金額をふくらませない、という配慮が実務上は大切です。

接待飲食費の特例もあるが、多くの中小企業は考えなくてもよい

税務上の取り扱いで、あえて「中小企業については」と書きましたが、実は「大企業の交際費は1円も損金として認めない」というのが原則です。

「これはひどいぜ」というのが私個人の感想ですが、あまりに厳しすぎることもあり、2014年から「接待飲食費のうち50%は損金計上可能」という特例もできました。

ただ中小企業については、前述のとおり現在800万円までは全額費用(損金)にできますので、飲食代だけで年間1,600万円以上使っている会社でないかぎりは、気にしなくても構いません。(上限まで行きそうな会社は、あらかじめ補助科目や内訳などで飲食代を記録しておきましょう)

「これはひどいぜ」というのが私個人の感想ですが、あまりに厳しすぎることもあり、2014年から「接待飲食費のうち50%は損金計上可能」という特例もできました。

ただ中小企業については、前述のとおり現在800万円までは全額費用(損金)にできますので、飲食代だけで年間1,600万円以上使っている会社でないかぎりは、気にしなくても構いません。(上限まで行きそうな会社は、あらかじめ補助科目や内訳などで飲食代を記録しておきましょう)

まとめ

というわけで、交際費の全体像と、税務上の取り扱いについて解説しました。

次回から、交際費の定義や、その関連する勘定科目について、ひとつずつ解説していきます。

次回から、交際費の定義や、その関連する勘定科目について、ひとつずつ解説していきます。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載