10月1日から始まる「インボイス制度(適格請求書等保存方式)」

万全を期すために、中小企業に求められる対応を最終チェックしておきましょう。

「インボイス制度」の基本

・2023年10月からは「適格請求書等保存方式」になる

・免税事業者は取引の相手方によってインボイスの発行事業者になるかどうかを判断する

・免税事業者からの課税仕入に係る税額控除の経過措置

・適格請求書と適格簡易請求書の記載事項

目的別に確認しよう

しっかり確認!

インボイス制度が導入されて早5か月が経ちました。制度が浸透するにつれ、実務で判断に迷うケースが徐々に増えてきたのではないでしょうか。そこで、ここでは実務に携わる人が一度は経験したであろう疑問点について、実務に即して解説します。

インボイス制度の開始により、経理担当者の作業負担が増えています。ここでは、インボイス導入に伴って新たに生じた作業を中心に、自社の体力に応じて実践できる経理業務の効率化策を紹介します。

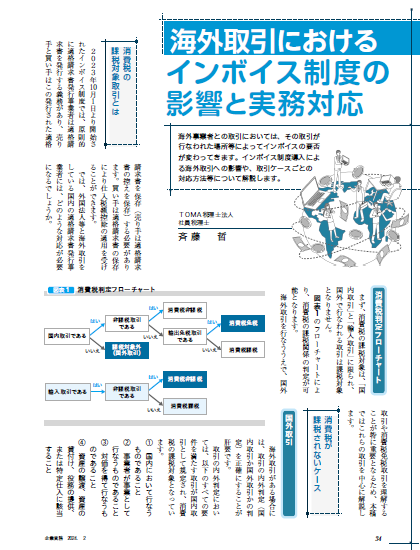

海外事業者との取引においては、その取引が行なわれた場所等によってインボイスの要否が変わってきます。インボイス制度導入による海外取引への影響や、取引ケースごとの対応方法等について解説します。

経理・税務部門の課題と対策「インボイス制度・電帳法の実務対応、新会計基準への理解」

2024年に中小企業の経理部門が直面する課題とその対策について、税務関係と経理関係に区分して検討します。

インボイス制度の開始に伴い、接待などに使った店が登録事業者か否かで経理処理が異なるケースが出てきました。交際費を支出する際の留意点と、インボイス制度への対応方法を考えます。

インボイス制度導入により、商品が返品された場合や取引先に販売奨励金を支払う場合には、「適格返還請求書」の交付が必要となりました。そこで、適格返還請求書の書き方や保存期間、交付が免除になるケースについて解説します。

ことし10月1日からインボイス制度がスタートしました。本稿では、簡易課税制度を利用しない中小事業者を想定して、インボイスチェックや社内対応のポイントを解説します。

ことし10月より、インボイス制度が開始します。制度開始後、課税事業者が免税事業者と取引を行なううえでの留意点を解説します。

訂正のお知らせ・簡易課税

【誤】「課税仕入れ等に係る消費税額(仕入税額)×みなし仕入率」

【正】「課税売上げに係る消費税額×みなし仕入率」

・小規模事業者に対する負担軽減措置

【誤】「課税仕入れ等に係る消費税額×80%を控除 20%」

【正】「課税売上げに係る消費税額×80%を控除 20%」

謹んでお詫び申し上げます。

ことし10月1日より、消費税のインボイス制度(適格請求書等保存方式)がスタートします。「インボイス」という言葉は耳にしたことがあるものの、制度の内容についてはよくわからないと感じる人が多いのではないでしょうか。そこで、本冊子では、経営者や営業職社員など、普段は経理事務に携わることのない人達を対象に、インボイス制度について具体的な事例を交えながら解説します。

これさえ読めば、インボイス制度の大まかな内容と日常的な対応方法がわかるように作成しました。ぜひ、インボイス制度のさらなる理解にお役立てください。

2022年10月に発表されたデジタルインボイスの日本国内規格「JP PINT」。国際標準規格「Peppol」をベースとするJP PINTについて、経理担当者が押さえておきたいポイントを解説します。

いよいよことし10月1日から「インボイス制度(適格請求書等保存方式)」がスタートします。インボイス制度導入が直前に迫るなか、中小企業に求められる対応を再度確認したうえで、漏れはないか最終チェックします。

インボイス制度開始に向けて、社内の会計ソフトや請求システムの整備に取り組む企業が増加しています。

そこで、インボイス対応に向けた会計ソフトの導入や見直しのポイントについて解説します。

インボイス(適格請求書)制度が間もなく始まります。制度の導入に向けて、売り手(発行者)も買い手(受領者)も準備が必要です。

その準備のなかでも、特に重要となる「登録番号」について解説します。

昨年12月に公表された「令和5年度税制改正大綱」を踏まえ、インボイス制度導入に向けた特例措置や制度見直しの内容と実務への影響を解説します。

(本稿は1月31日時点の情報を基にしています。)

ことし10月のインボイス制度の導入に伴い、消費税の端数処理の方法が変わります。

そこで、インボイス制度導入後の端数処理について実務に即して解説します。

インボイス制度が10月1日から導入されますが、混乱も予想されます。そこで、インボイス制度導入にあたって注意すべきポイントと、その対処方法をまとめました。

来年10月から、インボイス制度が導入されます。免税事業者への対応や電子インボイス、電子帳簿保存法への対応等、インボイス制度の開始に向けて確認したい事前準備と検討事項について紹介します。

電子インボイスとは、2023年10月に導入予定のインボイス制度において、仕入税額控除の要件を満たすために必要となる電磁的記録のこと。電子帳簿等保存制度も踏まえて、そのあらましを確認します。

消費税の免税事業者を仕入先にもつ企業では、インボイス制度の開始が仕入先との間の取引価格の決定に影響を及ぼすことになります。ここでは、取引条件を見直す際の注意点等を解説します。

ポイントを確認!

●早めに把握しておきたい「インボイス制度」のあらましと実務

動画で確認!

とても身近な税金である「消費税」ですが、その仕組みは複雑で、判断を誤ると余計な税金を支払うことになったり、税務調査で指摘を受けることになってしまいます。さらに2023年10月1日からは、課税事業者を対象にインボイス制度(適格請求書等保存方式)が始まります。実務で迷わないためにも、事前に理解を深めておきましょう。

本セミナーでは、消費税の基本的な仕組みから、インボイス制度の概要、事前準備や制度導入後の実務上のポイントを解説していきます。