2018年8月3日更新

アラフィフになったら知っておきたい「定年後のお金」5つの落とし穴

グラフと数字でイメージする定年後のリスクPICK UP書籍:定年後のトクする働き方・仕事の探し方 2018~2019

(photo by kimberrywood/Fotolia)

漠然とした不安でも、放っておくとだんだん大きくなってしまうものです。定年後の備えを考えるのに早すぎることはありません。まずは、近い将来に待ち構えている5つのリスク、落とし穴を知ることからはじめませんか。

(本記事は日本実業出版社刊『定年後のトクする働き方・仕事の探し方 2018~2019』の一部を抜粋、編集して掲載しています)

毎日の生活はできても家計を陥れる落とし穴が

少子高齢化などにより、シニアの労働力が求められているのは何となくわかっても、何歳で、どんな仕事をして、いくら稼ぐのがよいのか、ピンと来ない人が多いでしょう。と同時に、60歳時点の手持ちの資産と年金だけで「老後生活が安泰」と思っている人も、ほとんどいないはずです。実際に今働いているシニアの雇用形態は、約4分の3が契約社員や嘱託、アルバイトです。理由として多いのが、「自分の都合のよい時間に働きたいから」。多くの人は、現役時代のような働き方を望んでいないのです。

しかし、老後の出費のリスクには備える必要があります。そこで、ここでは足元をすくわれがちな「5つの落とし穴」を解説していきます。

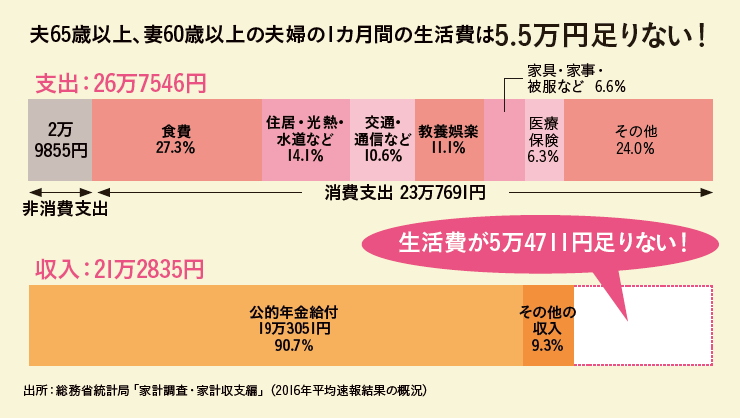

落とし穴1. 年金だけでは生活費をまかなえない

■毎月足りない生活費→5.5万円50代後半にもなると、もらえる年金額も大体推測がつくため、多くの人が「年金だけでは不十分」と、老後に不安を持つものです。実際に、老後の主な収入が公的年金のシニア夫婦世帯の場合、平均的な毎月の収入が約21.2万円、支出が26.7万円で、5.5万円の生活費が不足することになります(下図参照)。

(7ページより)

老後にどれぐらい働けばいいかは、毎月の家計の赤字額を目安に考えるようにしましょう。

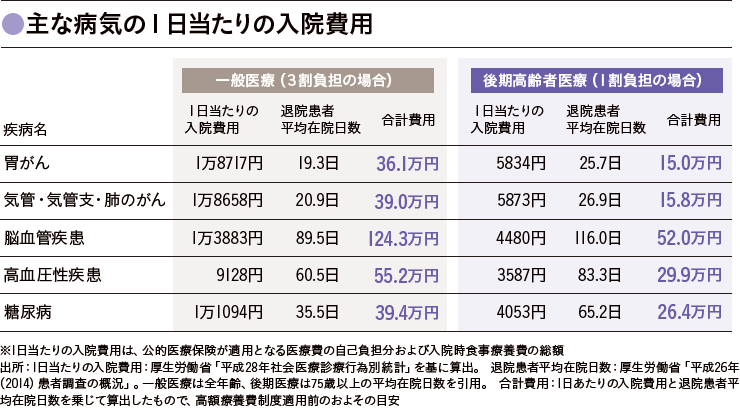

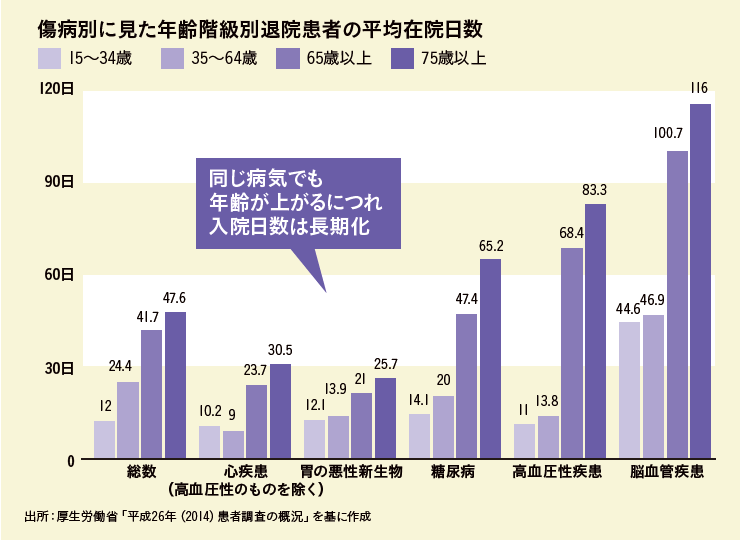

落とし穴2.年齢が上がるほど、入院日数が長くなる

■高血圧性疾患の入院期間(75歳以上)→83.3日年齢に比例して病気やケガのリスクは高くなり、入院日数も長期化する傾向にあります。たとえば、高血圧性疾患の場合、現役世代が入院すると13.8日のところ、75歳以上だと83.3日と、日数が跳ね上がるのがわかります(下のグラフ参照)。

(8ページより)

医療費など健康に関する出費は、生活費とは別に、ある程度の準備が必要だということがわかるでしょう。