2022年5月16日更新

人事・労務担当者は要チェック! 令和4年度の給与計算事務はこう変わる

保険料率、育児休業……知っておきたい重要法改正ポイントPICK UP書籍:令和4年度版 やさしくわかる給与計算と社会保険事務のしごと

photo by craftbeermania/写真AC

令和4年度の給与計算事務に関連するものとしては、

「社会保険・労働保険の保険料率の変更」

「短時間労働者についての社会保険の適用拡大」

「育児休業等に関する改正」

などがあります。最新の改正のポイントを押さえておきましょう。

※本稿は『令和4年度版 やさしくわかる給与計算と社会保険事務のしごと』(北村庄吾・著)の一部を抜粋・再編集したものです。

1. 社会保険関係の改正ポイント

社会保険・労働保険の保険料率の変更

各種保険料率は、以下のとおりとなっています。

●健康保険(介護保険)

1. 令和4年3月分(4月納付分)から、協会けんぽの医療分の保険料率(都道府県ごと)が変更されています。

2. 令和4年3月分(4月納付分)から、協会けんぽの介護保険料率(介護保険第2号被保険者[40歳から65歳までの人]が、1. に加えて負担)が1.80%から1.64%に引き下げられています(全国一律)。

●厚生年金保険

平成29年以降は「1,000分の183」で固定されています。●雇用保険

令和4年度においては、前半と後半に分けて2段階で引き上げられることになりました。●労災保険

全額事業主負担であるため給与計算には関係ありませんが、令和4年度においては改定はありません。短時間労働者についての社会保険の適用拡大

令和4年10月施行の健康保険法・厚生年金保険法の改正により、短時間労働者についての健康保険・厚生年金保険の適用の要件について、次のような見直しが図られることになりました。1. 企業規模要件の引き下げ

・現行:501人以上

・令和4年10月から:101人以上……特定適用事業所の範囲を101人以上500人以下の規模の企業まで拡大

[補足] 令和6年10月からは、さらに引き下げられ「51人以上」が要件となる。2. 勤務期間要件(1年以上)を廃止

その結果、通常の被保険者と同様「2か月を超えて使用されることが見込まれる者」の要件が適用されることになります。<改正後の要件の整理>

●4分の3基準(1週間の所定労働時間および1か月の所定労働日数が、同一の事業所に使用される通常の労働者の者と比べて4分の3以上)を満たす場合は、健康保険・厚生年金保険を適用。

●4分の3基準を満たさない者でも、次のすべての要件を満たす場合は、健康保険・厚生年金保険を適用。

・1週間の所定労働時間が20時間以上

・月額賃金8万8,000円以上(年収106万円以上)

・学生でない

・勤務している事業所が、101人以上の規模の特定適用事業所※

※労使合意の上で、特定適用事業所と同様の取扱いを受ける旨を届け出た特定適用事業所以外の適用事業所を含む。

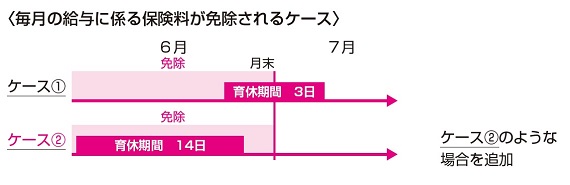

育児休業中の保険料の免除の見直し

健康保険法・厚生年金保険法における育児休業中の保険料の免除制度について、令和4年10月施行の改正で、次のような見直しが行なわれることになりました。※控除の対象となる育児休業には、後述の出生時育児休業も含みます。育児休業中の毎月の給与に係る保険料について、その月の末日が育児休業期間中である場合に加えて、同一月中に育児休業の日数が14日以上の育児休業を取得した場合にも、免除の対象とする(下図ケース②)。

これとともに、賞与に係る保険料については、1か月を超える育児休業を取得している場合に限り、免除の対象とする。

2. 労働法関係の改正のポイント

育児休業等に関する改正

令和4年4月1日および10月1日施行の育児・介護休業法(一部は雇用保険法)の改正により、次のような改正が行なわれることになりました。1. 雇用環境整備、個別の周知・意向確認の措置の義務化(令和4年4月~)

◇育児休業を取得しやすい雇用環境の整備の義務化

育児休業(令和4年10月からは、後述の出生時育児休業を含む)の申し出が円滑に行なわれるようにするため、事業主は、研修の実施、相談体制の整備等、取得事例の収集・提供などの一定の措置のうち、いずれかの措置を講じなければならないこととされました。◇妊娠・出産(本人または配偶者)の申し出をした労働者に対する個別の周知・意向確認の措置の義務化

本人または配偶者の妊娠・出産等を申し出た労働者に対して、事業主は、育児休業(令和4年10月からは、後述の出生時育児休業を含む)の制度に関する一定の事項の周知と休業の取得意向の確認を、個別に行なわなければならないこととされました。なお、取得を控えさせるような形での個別周知・意向確認は認められないことになっています。2. 有期雇用労働者の育児・介護休業取得要件の緩和(令和4年4月~)

有期雇用労働者の育児休業および介護休業の取得要件のうち「事業主に引き続き雇用された期間が1年以上である者」という要件が廃止されることになりました。なお、労使協定を締結した場合には、無期雇用労働者と同様に、事業主に引き続き雇用された期間が1年未満である労働者を対象から除外することが可能です。

3. 育児休業の見直し(令和4年10月~)

育児休業(出生時育児休業を除く)について、分割して2回まで取得することを可能とするなどの見直しが行なわれました。4. 出生時育児休業(産後パパ育休)の創設(令和4年10月~)

子の出生後8週間以内に4週間まで取得することができる柔軟な育児休業の枠組み「出生時育児休業」が創設されることになりました。子の出生後8週間は、子を出産した女性については、原則として、労働基準法で規定する産後休業の期間になるため、主に男性を対象とした制度とされています。

なお、養子の場合などは、女性も出生時育児休業の対象となります。

<育児休業の見直しと出生時育児休業の創設のポイント>

| 育児休業 | 出生時育児休業 令和4年10月~ |

||

| 現行 | 令和4年10月~ | ||

| 対象期間等 | 原則子が1歳(最長2歳)まで | 子の出生後8週間以内に4週間まで取得可能 | |

| 申出期限 | 原則1か月前まで | 原則休業の2週間前(一定の場合1か月前)まで | |

| 分割取得 | 原則分割不可 | 分割して2回取得可能(取得の際にそれぞれ申出) | 分割して2回取得可能 (初めにまとめて申し出ることが必要) |

| 休業中の就業 | 原則就業不可 | 労使協定を締結している場合に限り、労働者が合意した範囲で休業中に就業することが可能 | |

| 1歳以降の延長 | 育休開始日は1歳、 1歳半の時点に限定 |

育休開始日を柔軟化 | - |

| 1歳以降の再取得 | 再取得不可 | 特別な事情がある場合に限り再取得可能 | - |

5. 育児休業給付金等の改正

上記3.4.の育児・介護休業法の改正に伴い、雇用保険法の育児休業給付・介護休業給付について、次のような改正が行なわれることになりました。◇有期雇用労働者の育児休業給付等の要件の緩和(令和4年4月~)

有期雇用労働者の育児休業給付金および介護休業給付金の取得要件のうち「事業主に引き続き雇用された期間が1年以上である者」という要件が廃止されることになりました。◇育児休業給付に関する改正(令和4年10月~)

前述の育児休業の見直し、出生時育児休業の創設に伴い、育児休業給付についても、所要の改正が行なわれることになりました。・分割取得等への対応

育児休業を分割取得したような場合にも、育児休業の期間については、賃金低下の要件等を満たしていれば、育児休業給付金が支給されるようになりました。例)1歳未満の子について、原則2回の育児休業まで、育児休業給付金を支給することとする。

・出生時育児休業給付金の創設

出生時育児休業(いわゆる産後パパ育休)の期間について、出生時育児休業給付金を支給することとされました。支給額は、原則として、休業開始前の賃金の月額の67%相当額です。

注)出生時育児休業給付金として支給された日数は、育児休業給付金の給付率67%の上限日数である180日に通算されます。

3. 税制関係の改正のポイント

住宅ローン控除制度の見直し

次のような改正が行なわれることになりました。1. 入居にかかる適用期限が4年間(令和4年~7年)延長されます。

2. 令和4年以降に入居する場合の措置は、次のとおりです。

・控除率を0.7%、控除期間を新築住宅等は原則13年、既存住宅は10年とする

・既存住宅を含め、住宅の環境性能等に応じた借入限度額の上乗せ措置を講じる

・適用対象者の所得要件を合計所得金額3,000万円以下から2,000万円以下に引下げ など

国外居住親族に係る扶養控除の見直し

日本国外に居住する親族(国外居住親族)に係る扶養控除について、次のような措置が講じられることになりました。この改正は、令和5年分以後の所得税について適用されます。

国外居住親族に係る扶養控除の範囲から、『年齢30歳以上70歳未満の者』であって、次のいずれにも該当しない者を除外する。

1.留学により非居住者となった者

2.障害者3.その適用を受ける居住者(社員)から、その年における生活費または教育費に充てるための支払いを38万円以上受けている者

注)企業における給与等の源泉徴収および年末調整において、国外居住親族に係る扶養控除等の適用を受ける従業員は、その国外居住親族に係る「親族関係書類」や「送金関係書類」を源泉徴収義務者(企業)に提出し、または提示する必要がありますが、上記1.に該当する親族については、それを明らかにする書類の提出等が必要となります。また、上記3.に該当する親族については、送金関係書類に金額の制限(38万円以上)が生じることになります。

著者プロフィール:北村庄吾(きたむらしょうご)

1961年、熊本県生まれ。中央大学法学部卒業。社会保険労務士・ファイナンシャルプランナー。ブレイン社会保険労務士法人代表。

1991年に法律系国家資格者の総合事務所ブレインを設立。ワンストップサービスの総合事務所として注目を集める。1993年から起業家の育成に力を入れ、第3次起業家ブームをつくる。近年は『週刊ポスト』誌上での「年金博士」をはじめ、年金・医療保険等の社会保険制度や名ばかり管理職・サービス残業等の問題に対して鋭いメスを入れる「評論家」としても活躍中。フジテレビの年金特番や「TVタックル」などテレビ出演は100回を超える。

著書には『はじめての起業成功ガイド』『退職・転職・失業生活裏表実践マニュアル』『資格で年1800万稼ぐ法』(以上、日本実業出版社)、『人事・労務の超基本』(かんき出版)、『できる社員を潰す「タコ社長」』(日経プレミアシリーズ)、『給与明細で騙されるな』(朝日新書)などがあり、累計で100万部を突破している。