2023年7月20日更新

人事・労務|令和5年度の重要法改正を総チェック!

押さえておきたい「給与計算・社会保険事務」に関する変更ポイントPICK UP書籍:令和5年度版 やさしくわかる給与計算と社会保険事務のしごと

※『令和5年度版 やさしくわかる給与計算と社会保険事務のしごと』(北村庄吾・著)より抜粋

CONTENTS

1. 社会保険・労働保険関係の改正ポイント

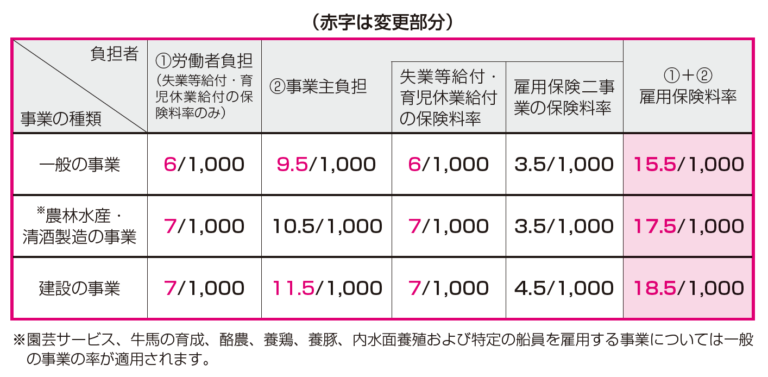

1. 社会保険・労働保険の保険料率の変更

各種保険料率は、以下のとおりとなります。●健康保険(介護保険)

[1] 令和5年3月分(4月納付分)から、協会けんぽ の医療分の保険料率(都道府県単位保険料率)が改定されています。※改定後の率は、協会けんぽのWEBサイトを参照ください。

[2] 令和5年3月分(4月納付分)から、協会けんぽの介護保険料率(介護保険第2号被保険者〔40歳から65歳までの人〕が、[1]に加えて負担)が1.64%から「1.82%」に引き上げられています(この率は全国一律)。●厚生年金保険

平成29年以降は「1,000分の183」で固定されています。●雇用保険

令和5年4月分から、次のとおり、各区分の率が引き上げられています。

● 労災保険

全額事業主負担であるため給与計算には関係ありませんが、今年度においては、改定はありません。2. 出産育児一時金の額の改正

令和5年4月1日施行の健康保険法の施行令の改正で、出産育児一時金及び家族出産育児一時金の支給額(一児あたりの額)が、次のように引き上げとなりました。改正前40万8,000円(産科医療補償制度の対象となる出産については40万8,000円に1万2,000円を加算した額=42万円)

改正後48万8,000円(産科医療補償制度の対象となる出産については48万8,000円に1万2,000円を加算した額=50万円)

2. 労働基準法関係の改正のポイント

1. 賃金のデジタル払いの解禁

令和5年4月1日施行の改正により、賃金の支払方法に「賃金のデジタル払い」が追加されました。改正されたのは、労働基準法施行規則です。その概要を確認しておきましょう。<賃金の支払(労働基準法施行規則7条の2第1項の概要)>

使用者は、労働者の同意を得た場合には、賃金の支払について次の方法によることができる。

①労働者が指定する銀行その他の金融機関に対する当該労働者の預金または貯金への振込み←従来どおり

②労働者が指定する金融商品取引業者に対する当該労働者の預り金への払込み←従来どおり

③労働者が指定する指定資金移動業者の一定の資金移動業に係る口座への資金移動(賃金のデジタル払い)←追加

注意点③に掲げる方法による場合には、当該労働者が①又は②の方法による賃金の支払を選択することができるようにするとともに、当該労働者に対し、③に掲げる一定の事項について説明した上で、当該労働者の同意を得なければならない。

・賃金の支払に係る資金移動を行う口座について、口座残高上限額を100万円以下に設定又は100万円を超えた場合に速やかに100万円以下にするための措置を講じていること。

・破産等により資金移動業者の債務の履行が困難となったときに、労働者に対して負担する債務を速やかに労働者に保証する仕組みを有していること。

・最後に口座残高が変動した日から少なくとも10年は口座残高が有効であること。

など

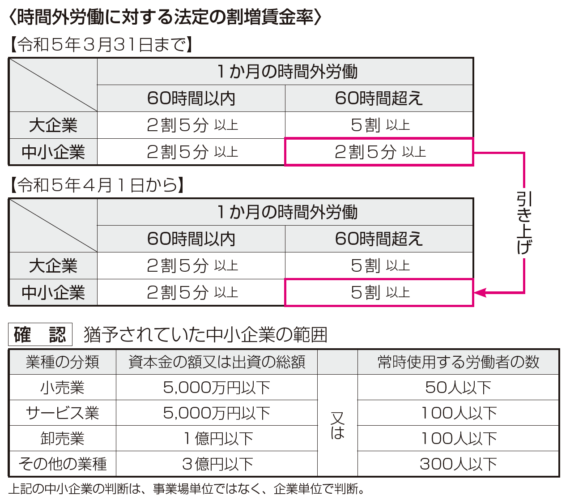

【プラスα】賃金のデジタル払いを開始するための企業側の手続きは、法令上は、他の選択肢を用意すること、デジタル払いについて説明すること、労働者の同意を得ることですが、通達では、同意は書面等で得ること、労使協定を締結すること、賃金の支払に関する計算書を交付すること、などが求められています。2. 月60時間を超える時間外労働の割増賃金率の猶予措置の廃止

月60時間を超える時間外労働の割増賃金率を5割以上の率とする規定が、令和5年4月1日から、それまで適用が猶予されていた一定の中小企業にも適用されることになりました。これにより、同日からは、企業の規模を問わず、月60時間を超える時間外労働の割増賃金率は、「5割以上の率」(当該時間外労働が深夜に及んだ場合は「7割5分以上の率」)とする必要があります。

【ひと言】これに伴い、同日からは、中小企業にも、代替休暇の規定が適用されることになります(代替休暇の規定も、企業規模を問わず適用)。

3. 税制関係の改正のポイント

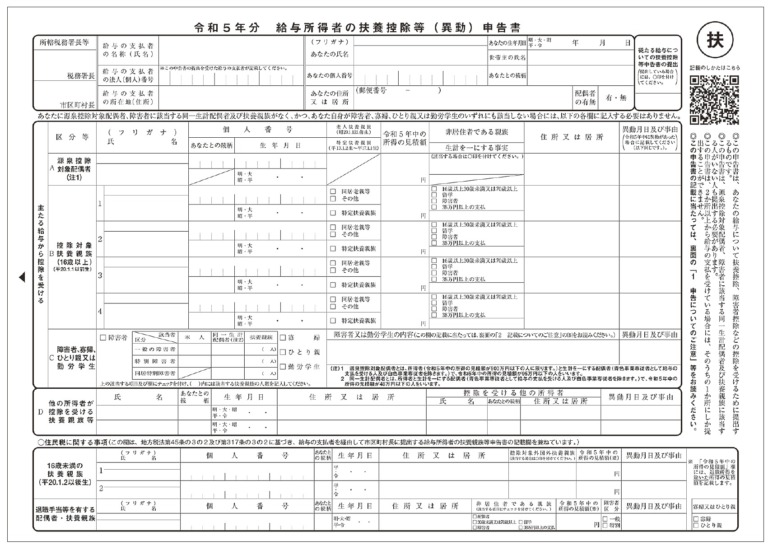

令和5年分の「給与所得者の扶養控除等(異動)申告書」の公表

令和5年分の「給与所得者の扶養控除等(異動)申告書」が公表されましたが、今回は、年度修正のほかに、国外居住親族に係る扶養控除の見直しに伴う変更などが行なわれています。■令和5年分 給与所得者の扶養控除等(異動)申告書■

●所得税法の改正(国外居住親族に係る扶養控除の見直し*)に伴い、「控除対象扶養親族」の区分のうち「非居住者である親族」の欄を修正。

●地方税法の改正(国外居住親族に係る扶養控除の見直し*)により、「住民税に関する事項」の「16歳未満の扶養親族」の欄にある「控除対象外国外扶養親族」の欄を修正。

●その他、新たに「退職手当等を有する配偶者・扶養親族」の欄を設け、「退職手当等を有する配偶者・扶養親族」に該当する人の「氏名」等の各項目を追加し、さらに「寡婦又はひとり親」の欄を追加。

*国外居住親族に係る扶養控除の見直し

令和5年1月から、扶養控除の対象となる国外居住親族は、扶養親族のうち、次の1⃣~3⃣のいずれかに該当する者に限られることとされました。

1⃣年齢16歳以上30歳未満の者2⃣年齢70歳以上の者

3⃣年齢30歳以上70歳未満の者のうち、次の①~③までのいずれかに該当する者

①留学により国内に住所及び居所を有しなくなった者

②障害者

③居住者(社員)から、その年において生活費又は教育費に充てるための支払を38万円以上受けている者

<注>企業における給与等の源泉徴収及び年末調整において、国外居住親族に係る扶養控除等の適用を受ける従業員は、その国外居住親族に係る「親族関係書類」や「送金関係書類」を源泉徴収義務者(企業)に提出し、又は提示する必要がありますが、上記3⃣①に該当する親族については、それを明らかにする書類の提出等が必要となります。また、上記3⃣③に該当する親族については、送金関係書類に金額の制限(38万円以上)が生じることになります。

著者プロフィール:

北村庄吾(きたむらしょうご)

北村庄吾(きたむらしょうご)

1961年、熊本県生まれ。中央大学法学部卒業。社会保険労務士・ファイナンシャルプランナー。ブレイン社会保険労務士法人代表。

1991年に法律系国家資格者の総合事務所ブレインを設立。ワンストップサービスの総合事務所として注目を集める。1993年から起業家の育成に力を入れ、第3次起業家ブームをつくる。近年は『週刊ポスト』誌上での「年金博士」をはじめ、年金・医療保険等の社会保険制度や名ばかり管理職・サービス残業等の問題に対して鋭いメスを入れる「評論家」としても活躍中。フジテレビの年金特番や「TVタックル」などテレビ出演は100回を超える。

著書には『はじめての起業成功ガイド』『退職・転職・失業生活裏表実践マニュアル』『資格で年1800万稼ぐ法』(以上、日本実業出版社)、『人事・労務の超基本』(かんき出版)、『できる社員を潰す「タコ社長」』(日経プレミアシリーズ)、『給与明細で騙されるな』(朝日新書)などがあり、累計で100万部を突破している。

1991年に法律系国家資格者の総合事務所ブレインを設立。ワンストップサービスの総合事務所として注目を集める。1993年から起業家の育成に力を入れ、第3次起業家ブームをつくる。近年は『週刊ポスト』誌上での「年金博士」をはじめ、年金・医療保険等の社会保険制度や名ばかり管理職・サービス残業等の問題に対して鋭いメスを入れる「評論家」としても活躍中。フジテレビの年金特番や「TVタックル」などテレビ出演は100回を超える。

著書には『はじめての起業成功ガイド』『退職・転職・失業生活裏表実践マニュアル』『資格で年1800万稼ぐ法』(以上、日本実業出版社)、『人事・労務の超基本』(かんき出版)、『できる社員を潰す「タコ社長」』(日経プレミアシリーズ)、『給与明細で騙されるな』(朝日新書)などがあり、累計で100万部を突破している。