2022年に施行された改正電子帳簿保存法。2年間の猶予期間(宥恕措置)を経て、2024年1月から電子データによる領収書などの保存が義務化されます。

すべての法人・個人事業主が対象となるため、しっかりと対策をしておきましょう。

2024年1月からの電子帳簿保存法対応のポイント

電子帳簿保存の義務化については、事務負担等の理由で対応が困難な事業者が多数見込まれたため、2021年12月に「電子取引のデータ保存の義務化」に対して2年間の猶予期間が設けられました。この措置は2023年12月末日の期限をもって終了しています。

2024年1月1日以降の取扱いは次のようになります。

(1) 電子取引のデータ保存について

(2) スキャナ保存について

(3) 過少申告加算税の軽減措置に関する帳簿範囲の見直し

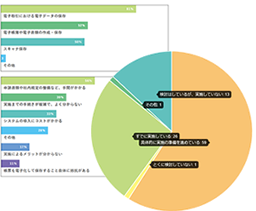

他社ではどうしている?

目的別に確認しよう

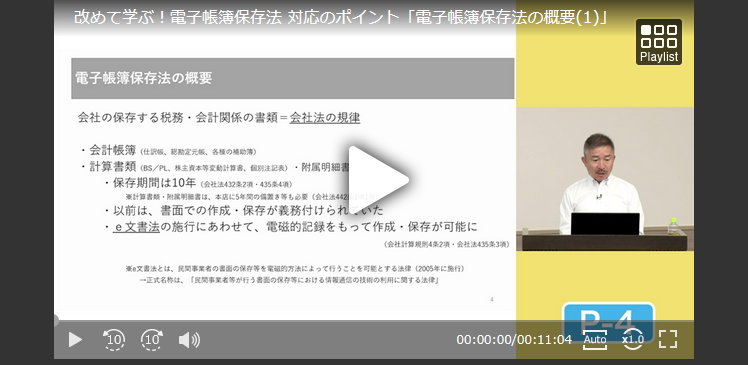

動画でしっかり確認

2022年1月に施行された改正電子帳簿保存法は2年間の宥恕措置が設けられましたが、いまだに準備が整っていない企業も多いようです。本セミナーでは、改正電子帳簿保存法の概要と対応のポイントについて、令和5年度の税制改正で盛り込まれた新たな要件緩和措置も含め、具体的に解説していきます。

○電子帳簿保存法の概要

○税制改正による要件緩和

○対象書類と適用要件

○令和5年度税制改正

○宥恕期間中に行うべきこと

2022年1月に施行された改正電子帳簿保存法(以下、電帳法という)。2年間の宥恕措置(猶予期間)が設けられたものの、いまだに準備が整っていない企業も多いようです。

2022年1月に施行された改正電子帳簿保存法(以下、電帳法という)。2年間の宥恕措置(猶予期間)が設けられたものの、いまだに準備が整っていない企業も多いようです。今回のセミナーでは、企業法務・契約実務に精通されている弁護士の植松勉先生を講師にお迎えし、電帳法の概要と対応のポイントについて、今年度の税制改正で盛り込まれた新たな要件緩和措置も含め、わかりやすく解説していただきました。

そもそも電帳法とは、法人税法等の規律する帳簿・書類(=国税関係帳簿書類)を、PC(会計ソフト)を使用して作成する場合に、電磁的記録による保存等を可能とする法律です。つまり、法人税法・所得税法・消費税法等の国税に関する法律について、特例を定める法律であり、ベースは各税法に基づきます。

電帳法における2本の柱となるのが、「電子保存・スキャナ保存」と「電子取引情報の電子保存」で、後者は義務化、宥恕措置が設けられています。

対象書類と適用要件について、とりわけ複雑なのが改正消費税法関係です。10月1日からインボイス制度がスタートし、消費税法上に電子取引情報(電子インボイス)の保存に関する規定がおかれます。しかし、電帳法では電子取引情報の消費税法上の扱いを定めていないため、消費税法を確認しなければなりません。また、現行法では原則として帳簿・請求書等(書類)の保存が必要とされていますが、帳簿に記載すれば保存が不要になる例外もあります。インボイス制度が始まると例外は削除されるため、植松先生が仰るには、制度が始まってからの方が理解しやすいのではないか、とのことです。

改正が続くなか、電子保存体制を構築しつつ、経理部門以外の業務も見直しを検討するなど、社内整備を急ぐ必要があります。確かに準備は煩雑ですが、電帳法の目的は、帳簿書類保存の負担軽減であるということを忘れずに対応していただきたいと植松先生は仰いました。 講義の模様はDVD 、または【セミナー動画配信】でご覧ください。

『企業実務』でポイントを確認

経理・税務部門の課題と対策「インボイス制度・電帳法の実務対応、新会計基準への理解」

2024年に中小企業の経理部門が直面する課題とその対策について、税務関係と経理関係に区分して検討します。

2024年1月1日から適用される電子帳簿保存法の改正に対応するため、システム導入を検討する企業が増加しています。そこで、電子帳簿保存法に対応したシステム導入のポイントについて解説します。

請求書等の書類を電子化することができれば、業務の効率化や内部統制の強化を図ることができます。そこで、請求書をデジタル化するためのポイントや留意点を、電子帳簿保存制度を踏まえて解説します。

2024年1月から、電子帳簿保存制度が本格的にスタートします。

本稿では、令和5年度改正を踏まえ、電子帳簿保存制度の内容をわかりやすく整理したうえで、実務における対応を解説します。

改正電子帳簿保存法の宥恕期間が12月末で終了します。

社内の各担当者が適切に対応できるように、最低限身につけてもらいたい知識と周知のポイントをまとめました。

メールなど電子データで受け取った書類の電子保存を義務付ける改正電子帳簿保存法の宥恕期間が2023年末で終わります。

そこで、本稿では2024年1月から求められる対応について、いまいちど確認します。

令和5年度の税制改正により、電子帳簿保存法の要件が一部緩和される見通しとなりました。その緩和措置のポイントを解説します。

(本稿は1月27日時点の情報に基づいています。)

ことし1月からの導入が直前で仕切り直しとなった電子帳簿等保存制度ですが、2年間の猶予の間、中小企業はどのような準備をすればよいのでしょうか。最低限の対策について考えます。

電子帳簿保存法をもう一度おさらい

2022年1月から、改正電子帳簿保存法が施行されます。企業経理の電子化を推し進める契機と期待されていますが、実務面で変更せざるを得ない部分も多いです。同改正法をおさらいしたうえで、実務面で求められる対応を解説します。

(本稿は2021年12月10日時点の情報に基づいています)

2021年度の税制改正で、電子帳簿保存法の要件が緩和され、事前承認制度や適正事務処理要件の廃止などが行なわれました。そこで、この改正について解説します。

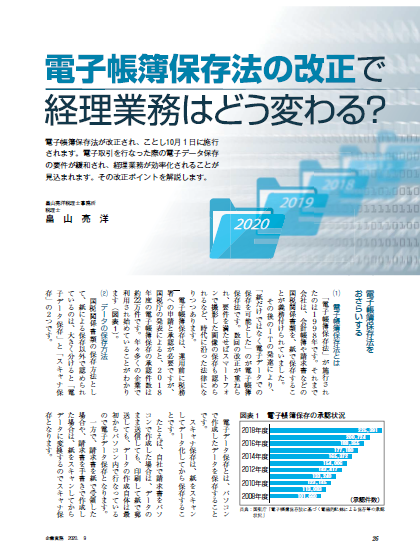

電子帳簿保存法が改正され、ことし10月1日に施行されます。電子取引を行なった際の電子データ保存の要件が緩和され、経理業務が効率化されることが見込まれます。その改正ポイントを解説します。