資本的支出と修繕費 ―― 違いや注意点を押さえておきましょう!

最終更新日:2025年2月27日

メンテナンス費用がすべて支出時の費用になればよいのですが、税務上は「資本的支出」として資産に計上され、減価償却が必要になるものもあります。

ここでは、資本的支出と修繕費の違いや留意点、判定フローチャートなどをみていきます。

(1)資本的支出とは

資産の修理、改良等のために支出した金額のうち、その資産の価値を高めたり、耐久性を増すことになる支出が資本的支出です。法人税法上、資本的支出は、実際に支出した事業年度の費用とするのではなく、減価償却によって複数年にわたって費用に計上しなければなりません。

具体的には、次のような費用が資本的支出となります。

- 建物の避難階段の取付け等、物理的に付加した部分の金額

- 用途変更のための模様替え等、改造または改装に直接要した金額

- 機械の部分品を特に品質または性能の高いものに取り替えた場合に要した費用のうち、通常の取替えの費用を超える部分の金額

(2)修繕費とは

資産の修理、改良等のために支出した金額のうち、その資産の通常の維持管理や、毀損した固定資産の原状回復のための支出が修繕費です。法人税法上、修繕費は、実際に支出した事業年度の費用に計上します。

具体的には、次のような費用が修繕費となります。

- 建物の移えいまたは解体移築をした場合に要した費用の額

- 地盤沈下した土地を沈下前の状態に回復するための地盛り費用の額

- 建物、機械装置等が地盤沈下により海水等の浸害を受けたために行なう床上げ、地上げまたは移設費用の額

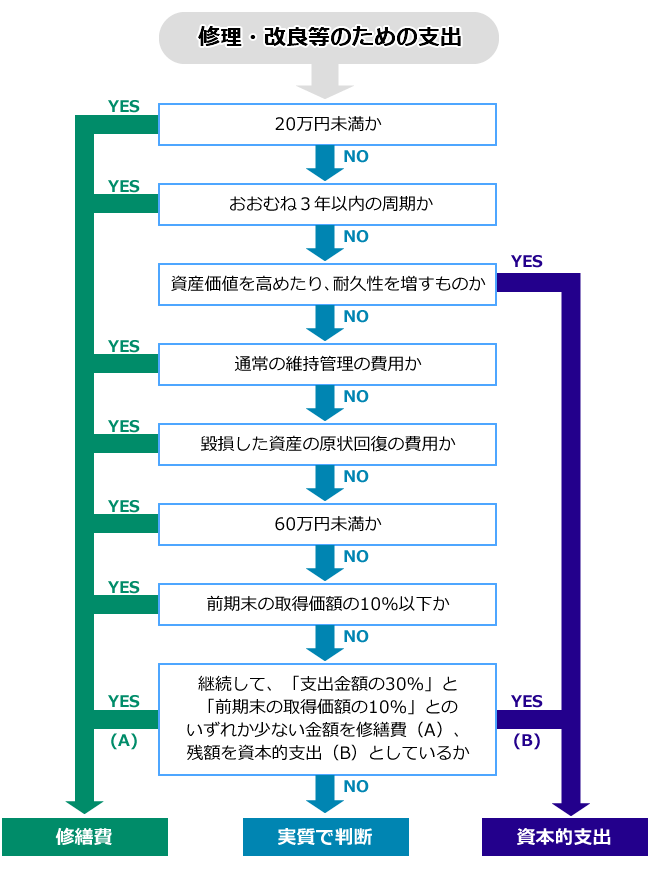

(3)資本的支出か修繕費かの判断

所有する資産に対して何らかの支出をした場合に、それが資本的支出となるか修繕費となるかは、下掲のフローチャートに従って判断・選択することができます。資本的支出と修繕費の区分は、税務調査等でも問題となりやすい項目の一つですから、適切な処理を心がけましょう。

なお、災害により被害を受けた場合に支出した費用については、別途、特別な取扱いがあります。

災害により被害を受けたときの法人税の取扱い(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/saigai/8009.htm

■資本的支出か修繕費かの判定フローチャートhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/saigai/8009.htm

参考

第8節 資本的支出と修繕費(国税庁)https://www.nta.go.jp/law/tsutatsu/kihon/hojin/07/07_08.htm

No.5402 修繕費とならないものの判定(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5402.htm