定時決定(算定基礎届)の支払基礎日数の数え方と留意点

最終更新日:2025年5月26日

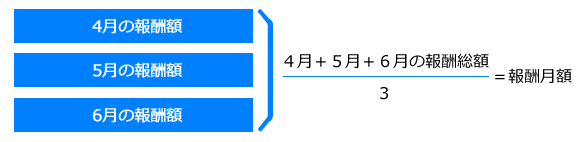

事業主は、7月1日現在で使用している全被保険者の3か月間(4月、5月、6月)の報酬月額を算定基礎届により届け出て、この届出内容に基づいて毎年1回、標準報酬月額が決定(改定)されます。この手続きを「定時決定」といい、被保険者の実際の報酬と標準報酬月額とのバランスを保ち、乖離が生じることを防ぎます。

ここで決定(改定)された標準報酬月額は、9月から翌年8月までの各月に適用されます。

(1)支払基礎日数と標準報酬月額

定時決定では、4月~6月の報酬の総額をその期間の総月数(3か月)で除した額を報酬月額として、標準報酬月額を決定します。

定時決定における支払基礎日数とは、賃金計算の基礎となる期間、つまり賃金を支給する対象となった日数です。

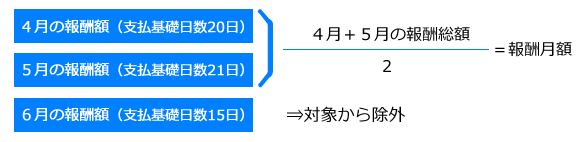

4月、5月、6月のうち、いずれも支払基礎日数が17日以上(特定適用事業所、任意特定適用事業所に勤務する短時間労働者は11日以上)ある月に受けた報酬が、定時決定の対象となります。

17日未満の月は、通常の月と比べて報酬が低くなり過ぎる場合があるため、算定の対象外とされています。

たとえば、次のようなケースでは、4月と5月の2か月の報酬により報酬月額を算定します。

なお、パートタイマーなどの短時間就労者については、支払基礎日数が15日以上の月も対象に含めるケースがあるなど、算定方法が若干異なります。

(2)支払基礎日数のカウント方法

算定基礎届に記入する4月~6月の支払基礎日数は、給与体系に応じて、次のようになります。| 区分 | 支払基礎日数 |

| 月給者① (欠勤控除がない場合=完全月給制) |

各月の暦日の日数(30日、31日、28日、29日のいずれか)

(例)月末締めで4月10日に3月分の給与を支給した場合、4月の支払基礎日数は「31日」となります。同様に、5月10日に支給した4月分の給与であれば、5月の支払基礎日数は「30日」です。 *支払った月の暦日数ではなく、給与を計算する基礎となった月の暦日数を記入します。 |

| 月給者② (欠勤控除がある場合=日給月給制) |

就業規則等において定められた勤務日数から欠勤日数を控除した日数 |

| 日給者(時間給制を含む) | 各月の出勤日数 |

参考

短時間労働者に対する健康保険・厚生年金保険の適用の拡大(日本年金機構)https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.html

定時決定(算定基礎届)(日本年金機構)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.html