年の中途で入社してきた従業員の年末調整のやり方

最終更新日:2025年11月27日

したがって、1年を通じて勤務している従業員はもちろんですが、年の中途で就職または転職し、年末まで勤務している従業員も年末調整の対象になります。

(1)中途入社者・新入社員

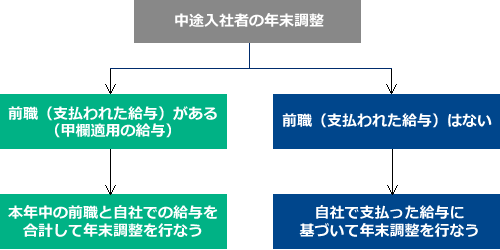

その年中に前職(支払われた給与)がなく、年の中途で入社した従業員や、新卒の新入社員については、入社後に自社で支払った本年中の「甲欄適用の給与」に基づいて年末調整を行ないます。甲欄適用の給与とは、扶養控除等申告書を提出し、「給与所得の源泉徴収税額表」の甲欄を適用して所得税の源泉徴収が行なわれている給与をいいます。

(2)前職のある中途入社者

その年中に前職(支払われた給与)があり、年の中途で入社した従業員については、転職前の会社(給与の支払者)に扶養控除等申告書を提出して支払いを受けた本年中の給与と、入社後に自社で支払った本年中の給与(いずれも甲欄適用の給与)を合計して年末調整を行ないます。こうした中途入社の従業員の前職分の給与や源泉徴収税額、社会保険料などは、転職前の会社が退職時に本人に交付した「給与所得の源泉徴収票」などによって確認します。この確認ができない場合は、年末調整を行なうことはできません。

なお、年末調整の際、中途入社者が求職期間中に支払った国民年金や国民健康保険の保険料なども社会保険料控除の対象になります。該当の中途入社者がいる場合は、その旨の申告と必要書類の提出等を促しましょう。

ちなみに、1年間を通じて給与の支払いを受けていない中途入社者や新入社員であっても、年末調整の際に給与所得から控除する基礎控除や扶養控除などの所得控除は、勤務月数等に関係なく、その全額が適用されます。つまり、月割等の調整は不要です。

(3)前職の徴収税額等が確認できない場合

前述の通り、前職での給与の金額や源泉徴収税額等を確認することができなければ、年末調整を行なうことはできません。この場合、その従業員の12月分の給与や賞与についての源泉徴収税額は、毎月の給与や賞与と同じ方法で計算します。

このような人については、本人が確定申告をして税額を精算することになります。

参考

No.2674 中途就職者の年末調整(国税庁)https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2674.htm

No.2668 年末調整の対象となる給与(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2668.htm

給与所得の源泉徴収税額表(令和7年分)(国税庁)

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2024/data/01-07.pdf