定時決定における休業手当等の取扱い

定時決定は、被保険者の実際の報酬と、保険料の計算に用いる標準報酬月額との間に大きな差が生じないように、4月から6月までに支給した報酬額に基づいて毎年1回、標準報酬月額を改定する手続きです。この標準報酬月額を決定する元となる報酬には、基本給だけでなく、各種手当も含まれるため、一時帰休により支給された「休業手当等」も該当することになります。また、休業した日数(休業手当等が支払われた日数)も、支払基礎日数としてカウントします。

4月から6月に一時帰休による休業手当等を支給した場合にポイントとなるのは、“7月1日時点で、一時帰休が解消しているかどうか”によって取扱いが異なるという点です。なお、ここで「一時帰休の解消」とは、7月1日時点で低額な休業手当等の支払いが行われておらず、その後も低額な休業手当等が支払われる見込みがないことをいいます。

それでは、それぞれの手続きの仕方についてケースごとに確認していきましょう。

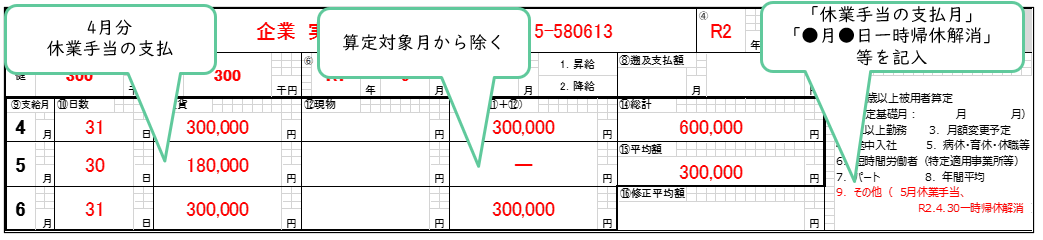

7月1日時点で、一時帰休が解消している場合

4月、5月、6月のうち、休業手当等を支払った月を除いた月を算定対象とします。算定基礎届の備考欄には、「休業手当等を支払った月」と「一時帰休を解消した日付」を記入します。

<算定基礎届の記入例>*給与規定:末締め、翌月25日支払の場合 なお、4月、5月、6月いずれも休業手当等を支払っている場合は、従前の標準報酬月額で算定することになります。

7月1日時点では一時帰休が解消していたが、その後再び一時帰休を行なった場合

7月1日時点で一時帰休が解消していて、定時決定を行なった後、新型コロナウイルスの第2波の影響などによって、再び一時帰休の状態となり休業手当等を支給することも考えられます。その場合、再び休業手当等を支払われることとなった月から起算して、「随時改定」に該当するか否かを判断することになります。

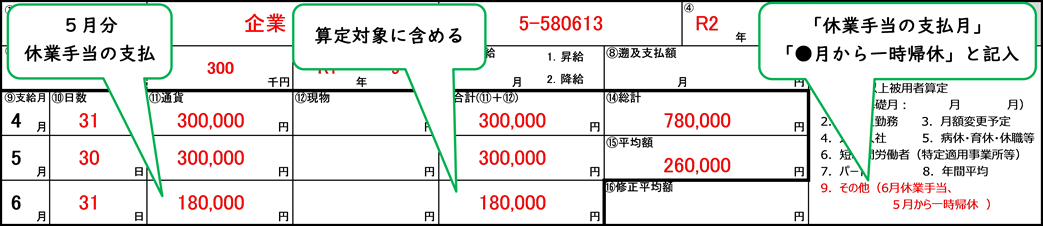

7月1日時点で、一時帰休が解消していない場合

休業手当等を支払った月と通常の給与を支払った月をあわせて算定対象とします。算定基礎届の備考欄には、「休業手当等を支払った月」と「一時帰休を開始した月」を記入します。

<算定基礎届の記入例>*給与規定:末締め、翌月25日支払の場合 なお、4月、5月、6月いずれも休業手当等を支払った場合は、7月に「随時改定」に該当するか否かを判断することになります。

一時帰休に伴う休業手当等が随時改定の対象となる場合

昇(降)給等の固定的賃金の変動に伴って報酬が大幅に変わったときには、「随時改定」の対象となり、定時決定を待たずに標準報酬月額を改定しますが、一時帰休に伴い、連続した3か月を超えて通常の報酬よりも低額の休業手当等が支払われた場合にも、固定的賃金の変動とみなされるため、随時改定の対象となります。その場合、休業手当等の支払いを開始した月から3か月間に支給した報酬に応じて、4か月目の月から改定を行なうことになります。

新型コロナウイルス感染症の影響に伴う標準報酬月額の特例改定

2020年6月25日、「新型コロナウイルス感染症の影響に伴う標準報酬月額の特例改定」が発表され、2020年4月1日から7月31日までの休業において、報酬が著しく低下した場合、通常の随時改定(4か月目改定)ではなく、特例により「翌月」から改定が可能になりました。特例の適用には、次の3つの条件全てを満たすことが必要となります。

- 新型コロナウイルス感染症の影響による休業により、2020年4月1日から7月31日までの間に、報酬が著しく低下した月が生じる場合

- 著しく報酬が低下した月に支払われた報酬の総額(1ヵ月分)が、従前の標準報酬月額から2等級以上下がる場合(基本給などの固定的賃金に変動がない場合も対象)

- 特例改定を本人が書面により同意している場合