本コラムでは、定額減税の月次処理(給与計算等の処理)について解説していきます。

(1)定額減税の概要

定額減税は、所得の種類によって控除方法が異なりますが、給与所得を受ける人の場合は次のとおりです。| 対象となる人 |

・居住者かつ税区分「甲欄」の適用を受けている人 ※ ・令和6年分の合計所得額1,805万円以下(給与収入のみの場合、2,000万円以下) |

| 対象となる税 | 「源泉所得税」と「住民税」 |

| 減税額 | 給与所得者本人、同一生計配偶者、扶養親族それぞれ一人あたり所得税3万円、住民税1万円 |

※甲欄の適用を受けている人とは、【給与所得者の扶養控除等(異動)申告書】を提出している会社(主たる給与を得ている勤務先)で働いている人

減税額は、たとえば給与所得者本人、同一生計配偶者、扶養親族1名がいた場合、次のように算出します。所得税:30,000円×3名 = 90,000円

住民税:10,000円×3名 = 30,000円

減税額は、所得税が9万円、住民税が3万円となります。住民税:10,000円×3名 = 30,000円

なお、配偶者と扶養親族の定義について、所得税の計算と定額減税の計算における主な違いは以下のとおりです。とくに、扶養親族は年齢不問になりますので注意が必要です。

| 対象 | 源泉所得税の計算 | 定額減税の計算 |

| 配偶者 |

□源泉控除対象配偶者 ・生計を一にしている ・給与所得者の所得が900万円以下 ・配偶者の所得が95万円以下(年収150万円以下) |

□同一生計配偶者 ・生計を一にしている「居住者」 ・給与所得者の所得は関係なし ・配偶者の所得が48万円以下(年収103万以下) |

| 扶養親族 |

□控除対象扶養親族 ・生計を一にしている ・扶養親族の所得が48万以下(年収103万円以下) ・16歳以上 |

□扶養親族 ・生計を一にしている「居住者」 ・扶養親族の所得が48万以下(年収103万以下) ・年齢不問 |

(2)定額減税の事務

給与支払者における定額減税の事務には、給与等に対する源泉所得税額から控除する「月次減税事務」と、年末調整時点の定額減税額に基づき精算を行なう「年調減税事務」があります。月次減税事務として、令和6年6月1日以後に支払われる給与等(賞与を含みます)に対する源泉徴収税額から定額減税額が控除されますので、実施方法をみていきます。

(3)月次減税事務(給与計算等における事務)の実施方法

源泉所得税に係る月次減税事務の主な流れは、次のとおりです。①控除対象者の確認

②扶養親族等の人数の確認

③減税額の確認

④給与等支払時の控除

⑤控除後の事務

②扶養親族等の人数の確認

③減税額の確認

④給与等支払時の控除

⑤控除後の事務

①控除対象者の確認

対象者は、令和6年6月1日時点で在籍しており、居住者かつ税区分「甲欄」の適用を受けている人です。控除対象者の確認についての注意点は次のとおりです。

・令和6年6月1日時点で、非居住者、税区分が「乙欄」「丙欄」の人は対象外

・合計所得金額が1,805万円を超えると見込まれる人も月次減税事務の対象となる

・休職中で給与支給がない場合でも、令和6年6月1日時点で在籍しており、要件を満たせば対象となる

・対象者の要件を満たせば、定額減税を受ける、受けないという選択肢はなく、一律に対象となる

②扶養親族等の人数の確認

令和6年6月1日以後最初に支給される給与等の支給日までに提出された【給与所得者の扶養控除等(異動)申告書】に基づいて人数の確認を行ないます。万が一、【給与所得者の扶養控除等(異動)申告書】に記載されていない控除対象者がいる場合、「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」 を用いて確認することもできます。

③減税額の確認

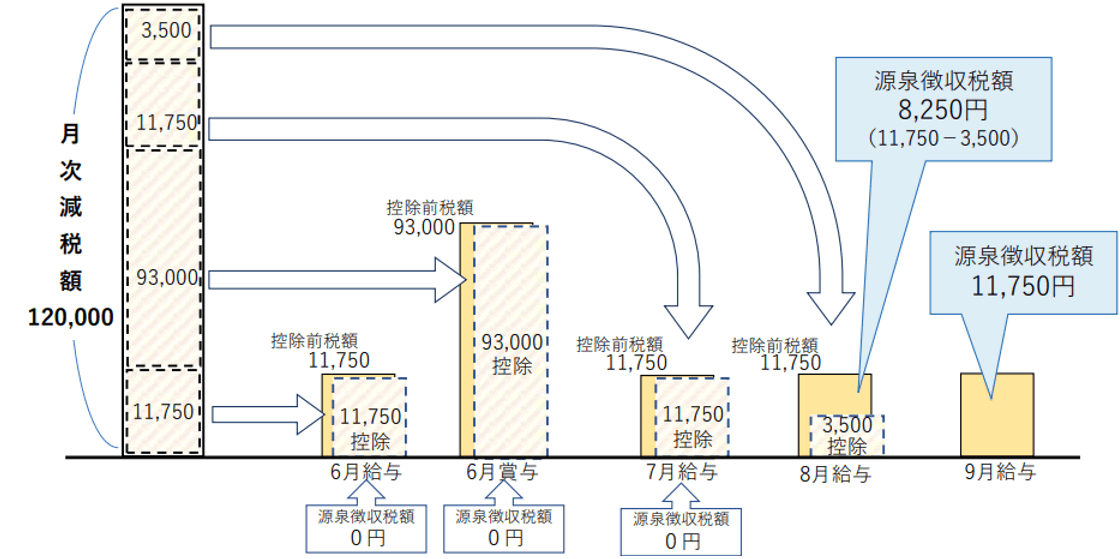

一人あたり所得税3万円の減税額となりますが、給与の支払いを受ける人の同一生計配偶者・扶養親族の有無や人数によって減税額が異なります。たとえば、給与所得者本人、同一生計配偶者、扶養親族2名という場合、次のように算出します。

30,000円×4名 = 120,000円

源泉所得税の減税額は12万円となります。

④給与等支払時の控除

前述の給与所得者本人、同一生計配偶者、扶養親族2名の場合を例に、給与等支払時の控除方法を確認してみましょう。6月1日以降に支給される給与、賞与について、以下のように源泉所得税の控除を行なう流れとなります。

〔計算例〕

出所:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた(国税庁)

そのため、その後の賞与、給与において、控除額がゼロ円になるまで繰り返し控除を行なっていきます。

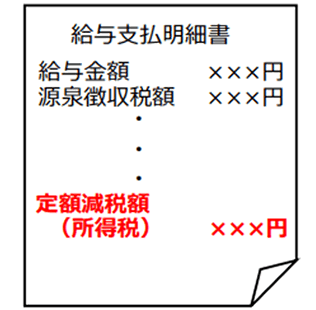

⑤控除後の事務

給与明細等において、月次減税額のうち実際に控除した金額を「定額減税額(所得税)×××円」等と表示します。〔記載例〕給与支払明細書

出所:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた(国税庁)

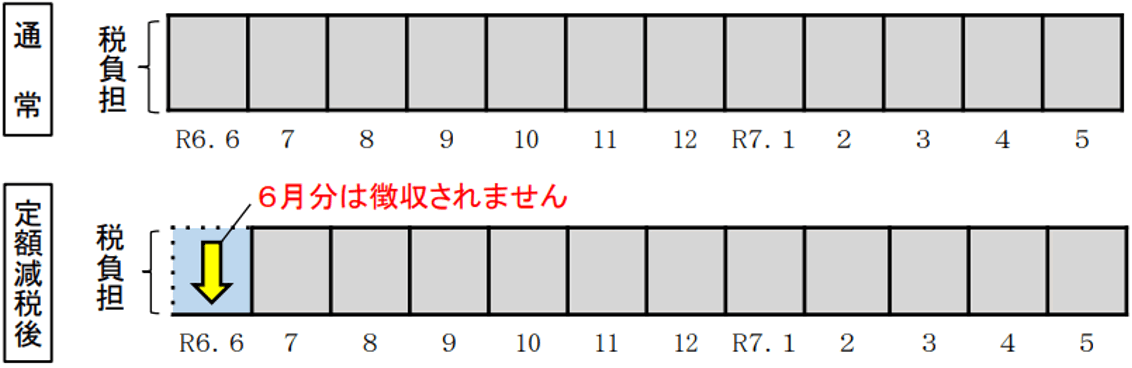

(4)住民税について

住民税を給与から控除(特別徴収)している場合は、各市区町村から特別徴収税額決定通知書が会社へ届きます。令和6年度(令和6年6月~令和7年5月)の住民税額は、定額減税が反映された住民税額が特別徴収税額決定通知書に表示されますので、通知書に記載された金額を給与計算に反映する流れとなります。

注意点としては、令和6年度に限り、6月分の住民税額の控除がないことです。

そのため、通常の12等分ではなく、定額減税が反映された年間の住民税額を11等分した金額が表示されています。

出所:個人住民税の定額減税について(総務省)

定額減税 特設サイト(国税庁)

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm