定年は日本独特の制度

公的年金制度は1889年、ドイツが世界で最初に導入しました。公的年金は偉大な社会的発明でしたが、現代ではその有効性がやや色褪せています。現在、高齢者の多くは、少なくとも労働からは解放されていません。人生100年時代といわれる状況において、在職中に納めた厚生年金保険料で、残りの人生を生きていくというのは現実的でありません。定年は日本独特の制度です。アメリカには「雇用における年齢差別禁止法」があり、40歳以上の人を雇用において差別することを禁止しています。EUは「一般雇用機会均等指令」で定年制を規制しています。

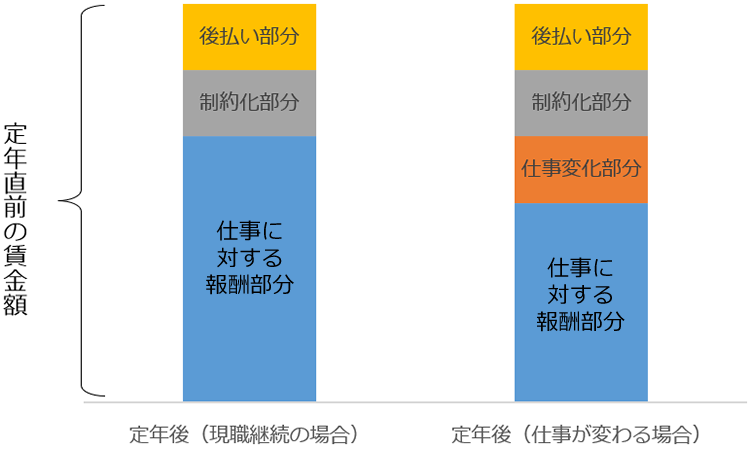

定年再雇用者の賃金に関する今野モデル

定年再雇用者の賃金をどう決めるかについては、賃金制度研究の第一人者である今野浩一郎・学習院大学名誉教授が著書『同一労働同一賃金を活かす人事管理』(日本経済新聞出版・2021年)のなかで、「今野モデル」ともいうべきものを提唱しています。筆者もこの意見に賛成です。今野モデルとは、図1のように、定年直前の賃金から「制約化部分」「仕事変化部分」「後払い部分」を割り出し、それらに相当する部分があれば定年後の賃金からカットするということです。

図1:定年再雇用者の賃金に関する今野モデル

定年後は、現職を継続するのであれ仕事が変わるのであれ、「後払い部分」と「制約化部分」をカットする。仕事が変わるのであれば、さらに「仕事変化部分」もカットする。

制約化部分

正社員は基本的に、残業や休日労働、転勤、所属部署などに制約がありません。「いつでも」「どこでも」「何でも」やることが求められます。一方、定年再雇用されるときは、これらの無限定さが解かれ、「残業なし」、「転勤なし」、「配置換えなし」といった制約のある労働契約になることが一般的です。制約化部分とはこの制約に対する、労働者にとっての価値です。制約化部分は、金額的には定年前の賃金の15~20%程度と考えられます。これは定年再雇用者ではなく、パートタイム労働者の話ですが、厚生労働省の『パートタイム労働者総合実態調査』(2016年)によると、正社員と職務が同じであるパートの賃金は表1に示したとおりになっています。加重平均すると84.7%程度になります(「不明」は除外し、「○割以上○割未満」という場合はその中間として、「正社員より高い」は正社員の110%として計算しました)。

あるいは、やはり厚生労働省の『職務評価を用いた基本給の点検・検討マニュアル』(2019年)によると、「正社員と同等レベルの仕事に従事するパートタイム労働者の基本給水準は、正社員の何割程度ですか」という質問に対し、企業は平均8.0割と答えています。

同じ仕事をしているパートタイム労働者と正社員の賃金格差は「いつでも」「どこでも」「何でも」働くわけではないことに由来すると思われるので、「制約化」の値段もこの程度と推測されます。

企業によっては、正社員でも転勤や配置換えがないところがあります。残業も頻繁にはない会社があります。そういう会社では、定年再雇用になったからといって特段制約化されるわけではないので、この部分はないものと考えて差し支えないでしょう。

表1:正社員と職務が同じパートと正社員を比較した1時間当たりの基本賃金の割合別事業所割合

| 正社員と職務が同じパートがいる事業所 | 正社員の基本賃金に対する割合 | |||||||

| 正社員より高い | 正社員と同じ(賃金差はない) | 正社員より低い | 正社員の8割以上 | 正社員の6割以上8割未満 | 正社員の4割以上6割未満 | 正社員の4割未満 | 不明 | |

| 100.0% | 5.8% | 22.2% | 61.6% | 30.6% | 22.7% | 7.4% | 0.9% | 10.4% |

仕事変化部分

仕事変化部分とは、仕事が軽くなることに対する、労働者にとっての価値です。再雇用後、定年前と違う仕事に就き、その仕事が軽易なものである場合、この部分が生じます。仕事変化部分の具体的な金額は、職務内容を得点化して、定年直前の仕事と定年後の仕事の職務価値を測定する方法(得点要素法)を使うとよいでしょう。たとえば、知識・技能についての評価は表2のように得点化することができます。得点化した結果、職務価値が15%下がるとしたら、仕事変化部分は定年前の賃金の15%と判断します。

再雇用後も定年前と同じ仕事をする場合は、仕事変化部分はもちろんありません。

表2:得点要素法による職務価値評価の例

知識・技能

| レベル | 職務内容 | 得点 |

| 0 | 該当せず・無関係 | 0 |

| 1 | 1か月程度の見習い期間または3か月程度の実務経験を必要とする。 | 100 |

| 2 | 3か月程度の見習い期間また半年程度の実務経験を必要とする。 | 115 |

| 3 | 半年程度の見習い期間または2年程度の実務経験を必要とする。 | 133 |

| 4 | 業務独占的な公的資格を必要としながら、その養成機関への入学資格に、高校卒業以上の資格を必要としない。またはそれと同程度の知識・技能を必要とする。 | 153 |

| 5 | 業務独占的な公的資格を必要とし、かつ、その資格試験の受験に、高校卒業後、3年以内の短期大学や専門学校等での専門的な教育を前提とする。またはそれと同程度の知識・技能を必要とする。 | 176 |

| 6 | 業務独占的な公的資格を必要とし、かつ、その資格試験の受験に、高校卒業後、3年超の大学や専門学校等での専門的な教育を前提とする。またはそれと同程度の知識・技能を必要とする。 | 203 |

後払い部分

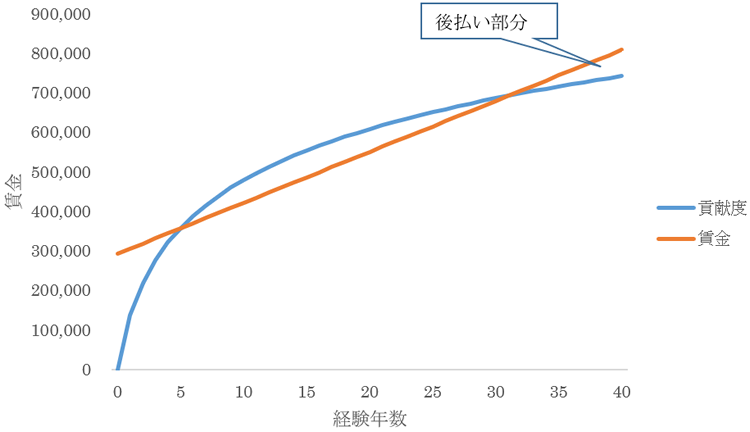

後払い部分とは、次のようなことです。図2は、定年前の正社員としての期間の、労働者の会社への貢献度と賃金の関係を示したものです。入社後5年程度は育成期間であり、賃金が貢献度を上回ります。このままの状態がずっと続くとしたら、会社は労働者を雇う理由がなくなってしまうので、6年目から30年目までの期間に、貢献度を下回る賃金しか払わないことによって教育訓練投資を回収します。しかし、この状態がいつまでも続くとしたら、今度は労働者が、会社に居続ける理由がなくなってしまいます。そうならないように、30年目を過ぎたころから賃金が貢献度を上回るようにします。このいわば労働者にとって「おいしい部分」があるからこそ、企業は労働経験ゼロの人を雇って、一から教育訓練をすることができます。労働者はおいしい部分に入る前にリストラされてしまったら損をするので、不正行為や手抜きをしないでまじめに働きます。このおいしい部分こそが後払い部分であり、この部分は定年で清算されるので、定年再雇用後はカットします

後払い部分がいくらあるかについては、一般化できません。賃金カーブの形も貢献度カーブの形も企業によって千差万別だからです。これについては、社内で話し合って、あるいは外部の専門家の意見を取り入れて決める以外にありません。

図2:貢献度と賃金

少なくとも70歳くらいまでは、本人が特に希望する場合を除いて、過度に軽易あるいは柔軟な働かせ方をするのではなく、まだまだ頑張ってもらって、それにふさわしい賃金を払ってもよいのではないでしょうか。