自己株式は、株式発行会社が株主から自身の株式を取得する取引となりますが、その際、特に自己株式を譲渡する株主側の課税関係には、十分に注意する必要があります。

そこで、本コラムでは、自己株式として中小企業が株主から株式(取引相場のない株式)を取得する場合のそれぞれの課税関係について、事例により確認していきます。

【事例】

取引相場のない株式を発行する甲株式会社(甲社、資本金1,000万円、発行済株式数20万株)は、株主であるA(株主A)より、自社の株式を取得することとなりました。株価の算定にあたっては、「類似業種比準方式」と「純資産価額方式」との折衷金額により1株当たり300円となり、この金額をもって譲渡価額にします。

なお、株主Aは、甲社の設立当初より株式を保有しており、当時の取得価額は1株当たり50円でした。

(1)株主A

株主Aにとっては、甲社株式を譲渡することになるため、個人に対する課税関係について、株式の譲渡に係る譲渡所得(申告分離課税)にのみ意識が及びがちです。しかし、甲社にとって自己株式の取得となる取引では、「みなし配当」への課税にも留意する必要があります。

つまり、自己株式の取引として株式を譲渡する株主に対しては、次のとおり「配当所得」と「譲渡所得」の2種類の所得が認識される可能性があります。

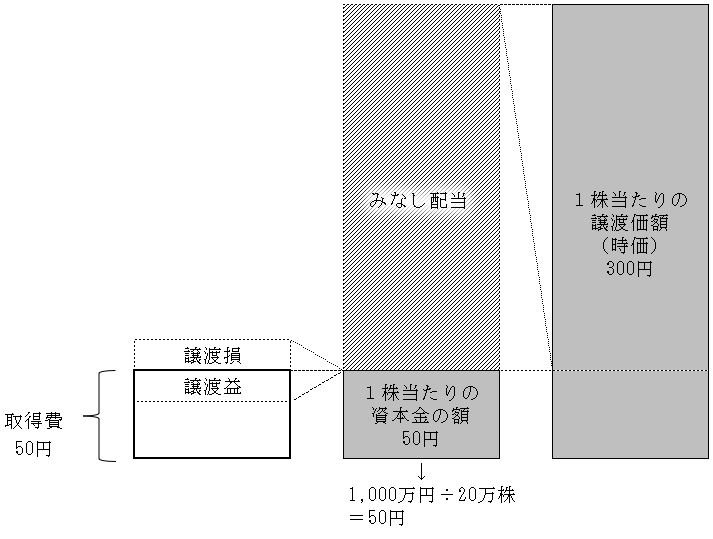

まずは、みなし配当に相当する部分についてですが、<図>のとおり、甲社の1株当たりの資本金の額(50円)と、自己株式として甲社が取得する1株当たりの金額(300円)との差額が、みなし配当に該当します。みなし配当は、所得税の計算上は配当所得に該当するため、給与所得などと合算すべき総合課税として取り扱われます。

次に、譲渡所得の計算についてですが、甲社にとって自己株式の取得となる取引では、株主Aの取得費と、甲社の1株当たりの資本金の額との差額が、譲渡所得に該当します。

本事例においては、「株主Aの取得費(50円)=1株当たりの資本金の額(50円)」となるため、株主Aに譲渡所得は生じません。

しかし、たとえば、株主Aの1株当たりの取得費が30円であった場合のように、取得費が1株当たりの資本金の額を下回るときは、譲渡所得が生じます。

また、これとは逆に、株主Aの1株当たりの取得費が60円であった場合には、譲渡損が生じますが、所得税の計算上はこれを他の所得と損益通算することはできません。

<図 自己株式の取得による課税関係>

(2)甲社

甲社においては、本事例のように、株主Aに対してみなし配当が認識される場合には、源泉徴収(税率20.42%)の対象となります。会社側では、自己株式の取得という取引が利益の分配に当たるとの認識はないかもしれませんが、通常の配当のケースと同じように源泉徴収が必要となることに注意が必要です。

特に歴史ある会社では、設立当初からの株主の相続などが繰り返されたことで分散した株式を集約する方法として、自己株式の取得を進めることも少なくありません。

株式発行会社にとって自己株式の取得となる取引については、本コラムのとおり、みなし配当に対する課税関係には、十分に注意する必要があります。

また、個人から会社が株式を取得するような場合、取引価格として1株当たりの譲渡価額が時価の50%を下回るときは、これらの取引は時価で行なわれたものとみなされます。そのため、譲渡価額となる1株当たりの株価の算定にも注意する必要があるでしょう。