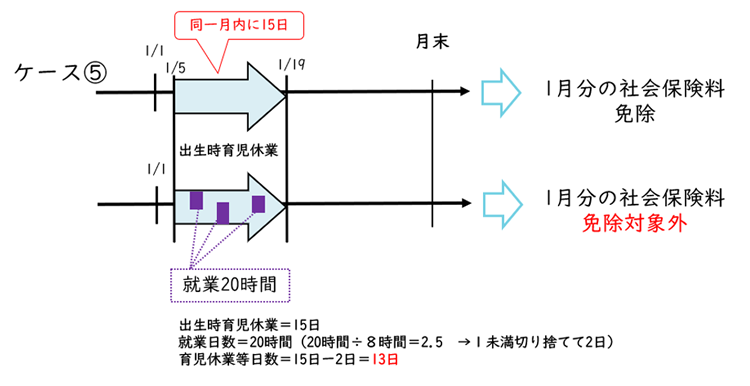

(1)出生児育児休業中に就業した場合の取扱い

2022年10月より、出生時育児休業において、就業することが可能になります(労使協定を締結し、労働者が合意している場合に限ります)。給与に係る社会保険料の取扱いは、同一月内に出生児育児休業の開始日と終了予定日の翌日があり、就業日数を除いた育児休業等日数が14日以上の場合に免除となります。

なお、育児休業等日数の算定にあたっては、就業日数が日単位の場合は、その日数を「就業日数」として控除し、時間単位の場合は、その時間数を1日の所定労働時間で除した数(1未満の数は切り捨て)を「就業日数」として控除します。

【具体例】就業日数が時間単位で20時間、所定労働時間が8時間の場合

たとえば、出生児育児休業を1月5日から1月19日まで取得するとします。20時間÷8時間=2.5日 → 1未満の数は切り捨て → 就業日数は「2日」

出生児育児休業中に就業をしない場合は、出生児育児休業は15日となり、育児休業等日数が「14日以上」に該当するため、1月分の社会保険料は免除になります。

この出生児育児休業中に20時間の就業を行なった場合、出生児育児休業15日から就業日数2日を除くと、育児休業等日数は13日です。「14日以上」の要件を満たさないため、1月分の社会保険料は免除対象外となります(ケース⑤)。

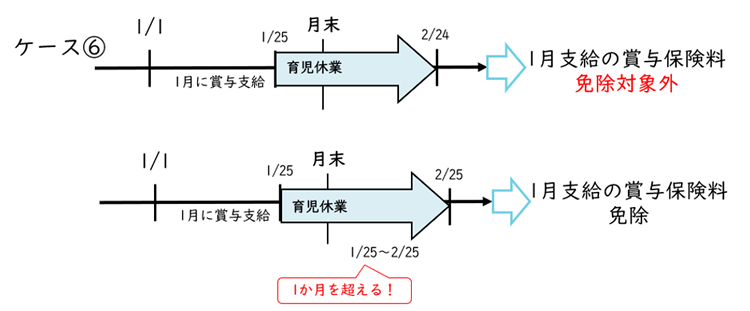

(2)賞与に係る社会保険料免除

賞与に係る社会保険料の取扱いは、「1か月を超える育児休業等を取得している場合」に免除となります。ここで「1か月を超える」とは、何日間と考えるのではなく、暦によって計算します。たとえば、育児休業等の期間が1月25日から2月24日までの場合、ちょうど1か月であるため、賞与保険料の免除対象外となります。

育児休業等の期間が1月25日から2月25日までの場合は、1か月を超えるため、賞与保険料は免除となります(ケース⑥)。

今回の改正における主な実務ポイントをまとめると、次のようになります。

<給与に係る社会保険料の免除基準>

今回の改正内容は、給与・賞与の計算に大きな影響があります。社会保険料の控除漏れが生じると、後に社会保険料を2か月分控除する等の対応が必要になります。従業員への負担が大きく、生活にも影響が出てくるかもしれません。・育児休業等の期間が月末をまたぐ(ケース①)

・同一月内に育児休業等の開始日と終了予定日の翌日があり、月末をまたがない場合で、育児休業等日数が14日以上(ケース②)

<育児休業等日数が「14日以上」の判定>・同一月内に育児休業等が複数ある場合、分割で取得した育児休業等日数を「14日」の合算対象にできる(ケース③)

・前月以前から続いている育児休業等は「14日」の合算対象外(ケース④)

・出生児育児休業中の就業日数は「14日」から除く(ケース⑤)

<賞与に係る社会保険料の免除基準>・1か月を超える育児休業等を取得している(ケース⑥)

具体的な事例が出てきた場合には、顧問の社会保険労務士に確認しながら計算を進めていくとよいでしょう。