早速「隣接費用について解説していくぞ!」と言いたいところなのですが、それにはまず「そもそも交際費ってどんな費用のこと?」を理解している必要があります。

今回は、この「交際費の定義」について解説していきます。

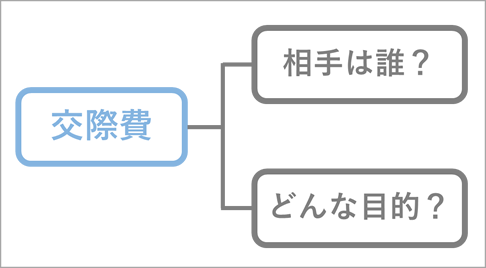

交際費とは、相手や目的によって決まる

本連載では、基本的に「交際費」という名前をつかっていきますが、法律上の用語を正確につかうと「交際費等」になります。

交際費の定義は「租税特別措置法」という法律で決められていますので、引用してみます。

(ざっと目を通すだけで大丈夫です)

交際費の定義は「租税特別措置法」という法律で決められていますので、引用してみます。

(ざっと目を通すだけで大丈夫です)

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下この項において「接待等」という。)のために支出するもの(次に掲げる費用のいずれかに該当するものを除く。)をいい、第一項に規定する接待飲食費とは、同項の交際費等のうち飲食その他これに類する行為のために要する費用(専ら当該法人の法人税法第二条第十五号に規定する役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除く。第二号において「飲食費」という。)であつて、その旨につき財務省令で定めるところにより明らかにされているものをいう。 一 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用二 飲食費であつて、その支出する金額を基礎として政令で定めるところにより計算した金額が政令で定める金額以下の費用三 前二号に掲げる費用のほか政令で定める費用

私はこの法律の書き方が「ややこしくてわからないよぉ!」と思うタイプなので、これを噛み砕いていきます。

交際費というのは、この法律と、裁判での判例に基づいて、主に次の3つの条件で判定します。

・相手は誰?(支出の相手方)

・どんな目的で支払ってるの?(支出の目的)

・どんな行為?(行為の態様)

このうち、実務上は後ろの2つをまとめてしまったほうが判断しやすくなります。

交際費というのは、この法律と、裁判での判例に基づいて、主に次の3つの条件で判定します。

・相手は誰?(支出の相手方)

・どんな目的で支払ってるの?(支出の目的)

・どんな行為?(行為の態様)

このうち、実務上は後ろの2つをまとめてしまったほうが判断しやすくなります。

・相手は誰?

・どんな目的で何をした?

の2つです。

・どんな目的で何をした?

の2つです。

交際費の定義1 相手は誰?

まず「相手は誰か?」という条件です。

これは上の法律に書いているように、「事業に関係のある者」が該当します。

では「事業に関係のある者」とは誰のことなのか?

これは一般的に考えられている範囲よりも広く、

・得意先(売上の相手先)

・仕入先

・何かしらの取引がある相手

・役員、株主、従業員

なども含まれるものと考えられています。

このうち、人によって「えっ」と思われるものは、「役員、株主、従業員」です。特に「従業員といえば福利厚生費」というイメージを抱いている方は多いため、それぞれの隣接費用の回のときに、あわせて解説をしていきます。

これは上の法律に書いているように、「事業に関係のある者」が該当します。

では「事業に関係のある者」とは誰のことなのか?

これは一般的に考えられている範囲よりも広く、

・得意先(売上の相手先)

・仕入先

・何かしらの取引がある相手

・役員、株主、従業員

なども含まれるものと考えられています。

このうち、人によって「えっ」と思われるものは、「役員、株主、従業員」です。特に「従業員といえば福利厚生費」というイメージを抱いている方は多いため、それぞれの隣接費用の回のときに、あわせて解説をしていきます。

交際費の定義2 どんな目的で何をした?

また、もう1つの条件は「どんな目的で何をしたか?」というものです。

まず前提として、「この交際費を支払うことで、取引先とより仲が深まり、今後の取引が円滑になると期待できること」を目的としている必要があります。

目的だけでなく、行為としても、「接待、供応、慰安、贈答」のようなものでないといけません。言葉が少し難しいので、これを簡単にすると、

・おもてなし(食事やゴルフ、観劇などのイベント)

・贈り物(手土産や記念品、商品券など)

というまとめかたをすることもできます。

ここからさらに具体的に、どんな食事が交際費で、どんな食事が交際費ではないのか、といった違いも費用ごとにありますので、それぞれの回で解説していきますね。

まず前提として、「この交際費を支払うことで、取引先とより仲が深まり、今後の取引が円滑になると期待できること」を目的としている必要があります。

目的だけでなく、行為としても、「接待、供応、慰安、贈答」のようなものでないといけません。言葉が少し難しいので、これを簡単にすると、

・おもてなし(食事やゴルフ、観劇などのイベント)

・贈り物(手土産や記念品、商品券など)

というまとめかたをすることもできます。

ここからさらに具体的に、どんな食事が交際費で、どんな食事が交際費ではないのか、といった違いも費用ごとにありますので、それぞれの回で解説していきますね。

まとめ

今回は「そもそも交際費ってどんな費用のこと?」について解説しました。

・相手は事業に関係のある人か

・このおもてなしや贈り物をすることで、今後の取引がうまくいくことを目的としているか

の2つが大切ということになります。

「交際費かどうか」で揉めたときには、ここの考え方がとても重要になりますので、日ごろ処理をするときには意識しておくようにしましょう。

・相手は事業に関係のある人か

・このおもてなしや贈り物をすることで、今後の取引がうまくいくことを目的としているか

の2つが大切ということになります。

「交際費かどうか」で揉めたときには、ここの考え方がとても重要になりますので、日ごろ処理をするときには意識しておくようにしましょう。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載