(※ 第9回「交際費よりもさらに厳しい「寄附金」の扱いに注意しよう」参照)

ただ、寄附金は陸上競技でいうところの「ハードル」という程度の厳しさでしかありません。今回は「壁」といっても過言ではないほどの厳しさを持つ「使途秘匿金」について解説していきます。

使途秘匿金とは ダメージ最強のすごいやつ

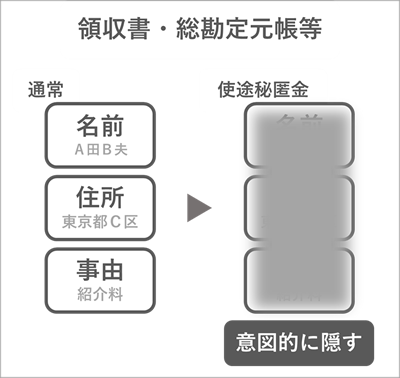

「使途秘匿金」というのはなんなのでしょうか。まず名前がややこしいですね。この言葉を分解してみると、「使途→使いみち」「秘匿→隠す」になります。つまり「使いみちを隠しているお金」のことを指します。通常の事業で使ったお金を支払うとき、相手から領収書や請求書をもらい、相手先を会計ソフトなどに入力して残しておきますよね。こうした相手の名前・住所・事由(支払内容)を意図的に隠したもの(相当の理由なく帳簿書類に記載していないもの)が「使途秘匿金」に該当します。

どうして相手先を隠すの?

「どうしてわざわざ隠すの?」という疑問も出るかもしれませんが、この「使途秘匿金」、一番わかりやすく言うと「裏金」がイメージに合うと思います。たとえばですが、とある建設会社が、お役所の責任者に「次もよろしくお願いしますね」という意味を込めて、工事を受注した金額の一部をそっと現金で渡したとします。第6回の販売奨励金でも解説したように、特殊な場合以外個人に渡すリベートのようなお金は交際費になってしまいますが、交際費にするということは会社の帳簿に「A田B夫」のように相手の名前が載ることを意味します。(※ 第6回「相手が重要!? 販売促進費と交際費との微妙な境界線」参照)

するとどうなるか。会社に税務調査が入ったときに、「A田という人にお金が渡ってるな。この人は確定申告してるのかな?」というように、調査の手がその責任者に伸びる可能性があります。そこでその責任者に税務調査が入ったらどうでしょう。「もうあそこに仕事は回さん!」と怒りはじめてもおかしくありません(あなたがちゃんと確定申告すればいい話でしょ、という点はあるにせよ)。こうしたことを恐れて「A田さんの名前はあえて出さない」という判断に至ることがあるのです。

使途秘匿金のおそろしい効果

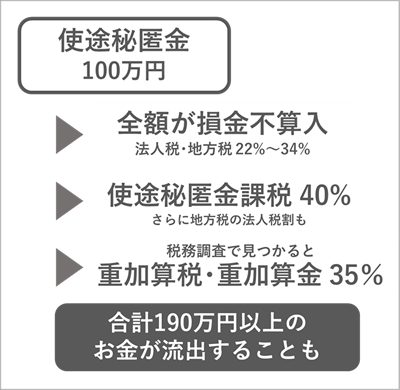

使途秘匿金の何がそんなにおそろしいのかというと、主に次の罰則があります。●払った金額は全額損金にならない

●さらに払った金額の40%を罰として納税しなければならない(赤字でも関係なし)

(下の画像では、100万円の使途秘匿金があった場合を例にしています。税金だけで90万円以上かかり、使途秘匿金とあわせると190万円以上が会社から出ていくことがあります)

まとめ

使途秘匿金のおそろしさを感じていただけたでしょうか。とはいえ、実際のところは、税務調査のときでもよっぽど悪質な事案でないと使途秘匿金扱いまではされにくいのも事実です。ただ甘く見て備えをしないことは厳禁。「会社として使途秘匿金を出さない」ことを前提に、取引先からの「名前出してほしくないんだよね」という要望を安易に受けてしまわないよう、注意が必要です。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載