販売促進費とは、ほとんど言葉のイメージのとおりですが、「商品を売るための活動の費用」のことを言います。比較的業種は限られてしまいますが、処理を間違えがちな項目のため、忘れずに押さえておきましょう。

販売奨励金の取り扱いは、相手先の状況によって異なる!

販売促進費の代表的なものとして、たとえば自動車や化粧品などのメーカーや卸売業者が、その特約店に対して

といった内容の支払いをすることがあります。

このような、なんらかの活動に基づいて支払われる販売奨励金は原則として交際費には該当しません(勘定科目は代表として「販売促進費」としていますが、別の勘定科目でも問題ありません)。

・売上に応じて払う販売奨励金

・その他車検の回数や人材育成などの実績に応じて払う販売奨励金

・期間限定の割引キャンペーンを行うために払う販売奨励金

このような、なんらかの活動に基づいて支払われる販売奨励金は原則として交際費には該当しません(勘定科目は代表として「販売促進費」としていますが、別の勘定科目でも問題ありません)。

セールスマンに直接販売奨励金を払ったら?

いまのは「お店に対して販売奨励金を支払う場合」でしたが、ではもしも「特約店専属のセールスマン個人」に、上記のような売上に応じて発生する販売奨励金を支払うとどうなるでしょうか?源泉所得税など、法人への支払いよりも個人への支払いのほうが厳しくなる(脱税のリスクが上がるので、緩い処置を認めなくなる)傾向があるのが税金の制度ですが、実は特約店のセールスマン個人に販売奨励金を払っても原則交際費には該当しません。

この制度の一風変わったところが、

・セールスマンの慰安旅行の費用

・セールスマンの慰安のための運動会等のイベント費用

・セールスマンやその親族の、ご祝儀やお香典などの慶弔費

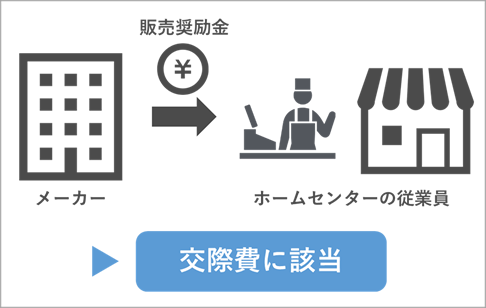

じゃあ小売店の従業員に販売奨励金を払っても平気?

ところで、この話を聞いたとある社長が、「なんだ、個人に販売奨励金を払っても交際費にはならないのか。じゃあうちの商品を扱ってくれているホームセンターの従業員にも、販売奨励金を払ってジャンジャン売ってもらおう」

と考えたとします。

しかし、残念ながらこのような場合は交際費に該当してしまいます。

・専ら(売上や取扱商品の大部分が)自社の商品を扱うお店であること

・外交販売をしていること

・事前に「売った数量や金額に対して、何%の奨励金を支払う」等の決まりがあること

たとえその店舗の凄腕販売員だったとしても、例で挙げたホームセンターのような形態のお店だと、売上に応じて払う「販売奨励金」であるにもかかわらず交際費に該当してしまうのです。

なお、もし上記の条件をすべて満たして販売促進費として処理できる場合でも、やはり「外交員としての源泉徴収」は必要です。

まとめ

今回は販売促進費と交際費の関係として、・特約店へ売上に応じて払うような販売奨励金は原則販売促進費でOK

・特約店専属のセールスマンに払う販売奨励金も原則販売促進費でOK

・ただしホームセンターの従業員のような人に払う販売奨励金は交際費になる

条件によって混同してしまいがちな部分ですので、該当する業種の方は注意しましょう。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載