給与と交際費

個人で負担すべきものは個人で支払うのが原則

「給与と交際費」というと、少しふしぎな感じがするかもしれませんが、この点が問題になることもあります。これは、原則として、「個人で負担すべきお金を会社に支払ってもらったら給与になる」という取り扱いがあるためです。たとえば、社長の娘が結婚することになり、その結婚式のお金を社長の代わりに会社が出すような場合。結婚式は通常会社とは関係なく、その個人が支払うべきものですから、たとえ会社の社員一同が出席するようなものであっても、会社の経費とすることはできません。

このような場合、社長に対する突発的な給与、いわゆる「役員賞与」という扱いになり、社長にも税金がかかるし会社の損金にもならないし、と良いことがありません。

これはあくまで社長(役員)だからこの処理となりますが、もし従業員の結婚式のお金を出してくれるような会社があれば、その従業員へのボーナスと同じ扱いになりますので、従業員個人に税金はかかるものの会社の損金にすることは可能です(いい会社ですね)。

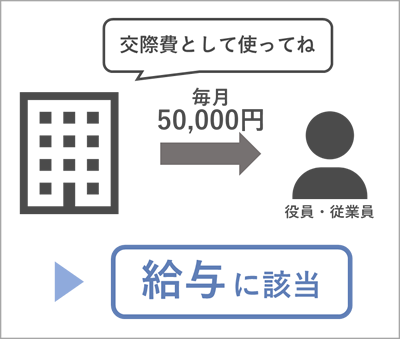

渡切交際費とは

ただ、役員が相手であっても、一定の場合には会社の損金にすることができます。それは「毎月同じ金額を支払う場合」です。役員への給与には「定期同額給与」といって、「毎月同じ金額を支払いなさいね」という制限がありますが、この条件に合うのであれば、役員個人への税金は避けられないものの、会社の損金にすることができます。この代表例として「渡切交際費(わたしきりこうさいひ)」というものがあります。これは下の図表のように、「交際費」として使うためのお金を一定額、毎月役員や従業員に支給する、というようなお金のことをいいます。

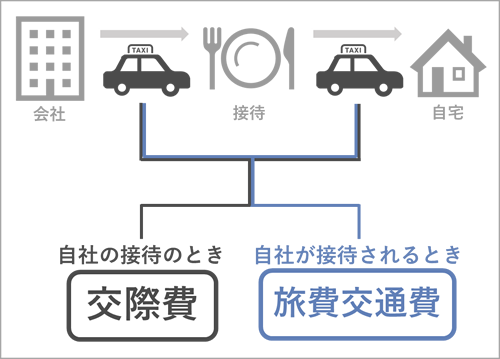

旅費交通費

そのほか、接待に関連する旅費交通費にも注意が必要なケースがあります。わかりやすいのが「タクシー代」についてです。端的に分けると、

・自社が主催する接待のタクシー代は「交際費」

・自社が接待を受けるときのタクシー代は「旅費交通費」

第2回のときに交際費の定義を解説しましたが、一部を抜粋すると「交際費等とは、接待等のために支出するものをいう」とされています。

(※ 第2回「そもそも交際費ってどんな費用のこと?」参照)

そのため、自社が、接待のために、支払った交通費は「交際費」に該当することになります。一方、他社が主催し、自社がその接待を受けるために支払った交通費は、この要件に該当しません。この要件によって処理が変わるということですね。

まとめ

今回は「給与」「旅費交通費」について解説してきました。・個人で負担すべきお金を会社に支払ってもらったら給与になる

・渡切交際費は給与なので、源泉所得税等の処理にも注意

・接待に関連する交通費は、立場によって勘定科目が変わる

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載