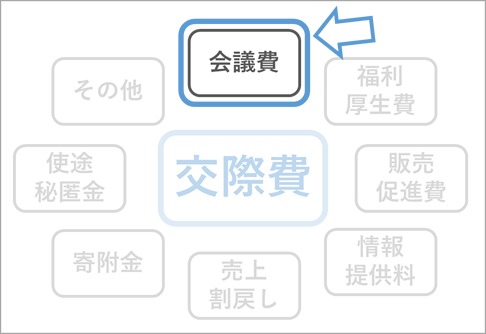

今回は、「交際費と最も距離の近い勘定科目」と言っても過言ではない「会議費」のことを解説していきます。

2種類の会議費 飲食代が出たときは気をつけよう

会議費は前回ご紹介した交際費のように、税法で定義が決まっているわけではありません(というよりも、交際費のように決まりがあるほうがめずらしいです)。

「そもそも会議費ってなんなのか?」

というところから解説していきますと、名前のとおり会議をするのにかかった費用です。

通常はこれで終わりなのですが、会議費にはひとつとても変わった特徴があり、それは「1人あたり5,000円以下の飲食代」を「会議費」として処理している会社が多い、というものです(「5,000円基準」と言われることもあります)。

「そもそも会議費ってなんなのか?」

というところから解説していきますと、名前のとおり会議をするのにかかった費用です。

通常はこれで終わりなのですが、会議費にはひとつとても変わった特徴があり、それは「1人あたり5,000円以下の飲食代」を「会議費」として処理している会社が多い、というものです(「5,000円基準」と言われることもあります)。

1人あたり5,000円以下の飲食代は「会議費」?

これは、平成18年度の改正で、「交際費のうち、1人あたり5,000円以下の飲食代は交際費に含めなくていいよ」という決まりができたことによるものです。

あくまでも飲食代、つまり「飲み食いしたお金」のことなので、取引先に持参する手土産のような贈答品は除かれます。この決まりができた当時は、交際費のうち10%が損金不算入になる不遇の時代でしたので、「これで交際費の金額が減るぞ!」と日本中の会社が熱狂したものです(なお私は当時まだこの業界に入っておらず想像で書いております)。

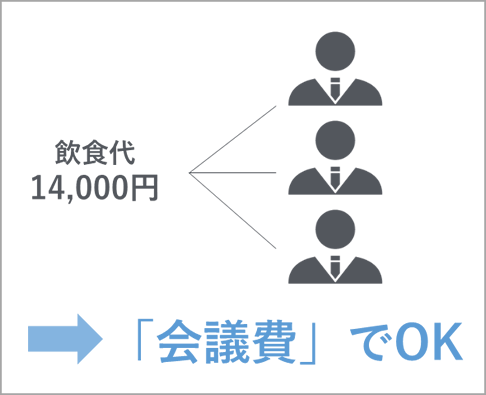

計算自体もごくごく簡単で、たとえば3人で14,000円の飲食代がかかった場合、「14,000 ÷ 3 = 4,666円」で,1人あたり5,000円以下となり、これは交際費から除外することができます。

計算自体もごくごく簡単で、たとえば3人で14,000円の飲食代がかかった場合、「14,000 ÷ 3 = 4,666円」で,1人あたり5,000円以下となり、これは交際費から除外することができます。

この決まり、あくまで「(税務上の)交際費から除くことができる」としか決められていないので、勘定科目上は「交際費」にしておいて、申告書の税金計算をするときに除外してもよいのですが、処理を誤るおそれもあるため、多くの中小企業では「会議費」として実務上勘定科目を変えて処理をしています。

この「1人あたり5,000円以下の飲食代」は、要件がいくつかあり、実務上の判断のポイントが細かくあるため、詳細は次回解説しますが、「こういう取り扱いがあるんだな」ということは覚えておきましょう。

この「1人あたり5,000円以下の飲食代」は、要件がいくつかあり、実務上の判断のポイントが細かくあるため、詳細は次回解説しますが、「こういう取り扱いがあるんだな」ということは覚えておきましょう。

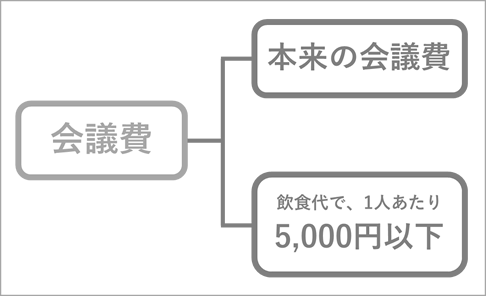

会議費には2種類ある!

そのため、「1人あたり5,000円以下の飲食代」を会議費として処理している会社では、

・本来の意味での会議費

・1人あたり5,000円以下の飲食代

の2つが存在することになります。

・本来の意味での会議費

・1人あたり5,000円以下の飲食代

の2つが存在することになります。

「本来の意味での会議費ってどういうこと?」

という疑問に答えると、最初に書いたように「会議をするのにかかった費用」のことなのですが、より具体的には、

・会議室を借りるお金

・会議のときの飲み物やお茶菓子代

・会議のときのお弁当代

などのことを言います。この「本来の意味での会議費」であれば、1人あたり5,000円を超えていても問題ありません。

ここで個人的に意外なのが、「ビール1~2杯を含んだ昼食代でも会議費にしてOK」と言われていることです(明文化されているわけではありません)。そのため、たとえば重要な得意先と、ホテルなどで昼食を兼ねつつ会議をした結果1人あたり5,000円を超えたような場合は、本来の意味での会議費として「会議費」の勘定科目で処理できるものと考えられます(実務上は、より確実性を確保するために議事録などを残しておくことをおすすめします)。

という疑問に答えると、最初に書いたように「会議をするのにかかった費用」のことなのですが、より具体的には、

・会議室を借りるお金

・会議のときの飲み物やお茶菓子代

・会議のときのお弁当代

などのことを言います。この「本来の意味での会議費」であれば、1人あたり5,000円を超えていても問題ありません。

ここで個人的に意外なのが、「ビール1~2杯を含んだ昼食代でも会議費にしてOK」と言われていることです(明文化されているわけではありません)。そのため、たとえば重要な得意先と、ホテルなどで昼食を兼ねつつ会議をした結果1人あたり5,000円を超えたような場合は、本来の意味での会議費として「会議費」の勘定科目で処理できるものと考えられます(実務上は、より確実性を確保するために議事録などを残しておくことをおすすめします)。

会議費のまとめ

今回は「会議費」という勘定科目について、

・本来の意味での会議費

・1人あたり5,000円以下の飲食代

の2つの意味で処理されることが多い、ということを解説しました。

次回はこの「1人あたり5,000円以下の飲食代」について、実務上覚えておくべきポイントを図とともに解説していきます。

・本来の意味での会議費

・1人あたり5,000円以下の飲食代

の2つの意味で処理されることが多い、ということを解説しました。

次回はこの「1人あたり5,000円以下の飲食代」について、実務上覚えておくべきポイントを図とともに解説していきます。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載