(※第1回「隣接費用ってどんな費用?~交際費の全体像~」参照)

しかし今回は、交際費よりもさらに厳しい扱いとなる「寄附金」について解説していきます。

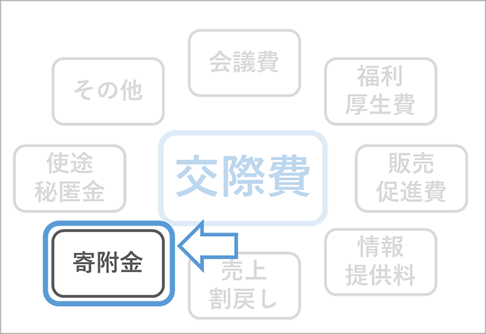

寄附金とは 中小企業では交際費に持っていったほうが有利になる

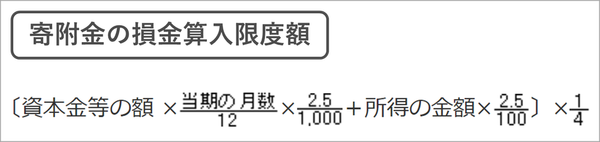

寄附金というのは、名前のとおり「誰かに寄附したお金やもの」のことを言います。代表的なもので言うと、神社に奉納したお金やお酒がイメージしやすいでしょう。2019年2月現在、中小企業の交際費には年間800万円という上限がありますが、見方を変えると800万円までは全額を費用にすることができます。それに対して多くの寄附金は、本論ではないので詳細にはご説明しませんが、下の計算式のように「資本金等の額」と「その期の所得の金額」が大きいほど、税金計算上の費用(損金)にできる金額が増えていきます。

これがどれくらいの金額かというと、たとえば、

・資本金等の額 1,000万円

・その期の所得 1,500万円

という決して悪くない会社の場合であっても、年間で「10万円」しか費用にすることができません。交際費の「800万円」と比べるとすごい差ですね。

そのため、交際費が800万円に達しない中小企業では、一般的に、寄附金にされるぐらいなら交際費として認定されたほうが会社に有利、ということができます。

(ただし、国などごく一部の相手先に寄附をした場合、全額を損金にできるケースもあります)

寄附金と交際費の違い

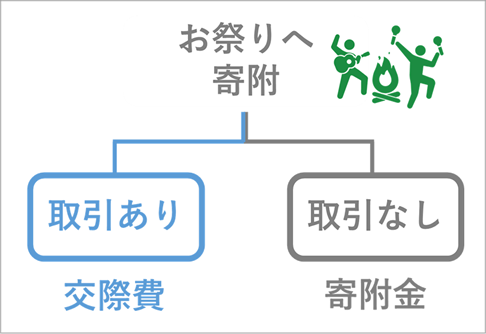

寄附金というのは、上で書いたように「誰かに寄附したお金やもの」のことを指すわけですが、注意しなければいけないのが、同じ支出であっても、相手との関係性によって処理が変わることがある点です。たとえば、会社の近所の神社から、

「今度お祭りをやるので、少しお金を支援していただけないでしょうか?」

という声がかかったとします。ご近所の付き合いもあるし、いいですよと了承する社長。

しかし、このケースの多くは「寄附金」として認定されてしまいます。なぜかというと、そのお金を出したことで会社の売上につながる、ということが考えにくいからです。

一方、もしこの会社が内装工事を行っていて、神社から定期的に修繕などの依頼を受けている会社であったらどうでしょう。第2回でも書いたように、交際費は「取引先とより仲が深まり、今後の取引が円滑になると期待できること」を目的としている必要があります。断ればもう依頼が来なくなってしまうかもしれないのに、断固として断ることは普通しません。したがって、このような「神社との取引がある・見込めるケース」では交際費として計上できる可能性は高まります。

(※ 第2回「そもそも交際費ってどんな費用のこと?」参照)

寄附金の判断をするときに一番重要なのが、「自分が一方的に払っていないかどうか」です。

「自社にもメリットがある」という理屈をつけることができないかを探してみましょう。

まとめ

寄附金として認定されると、多くの中小企業ではダメージが大きくなってしまうため、・取引があるか、または、今後見込めるか

・遠回しでも自社にメリットがあるか

といった観点を常に持っておきましょう。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載