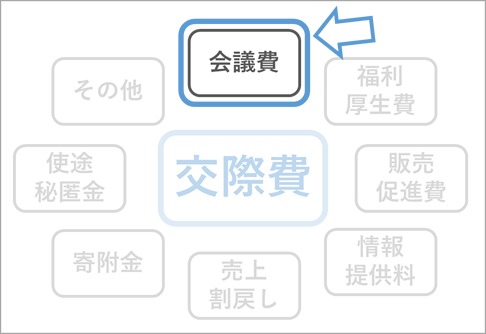

前回の「

交際費と最も近い『会議費』とは? 」で、「会議費」という勘定科目には、

・本来の意味での会議費

・1人あたり5,000円以下の飲食代

の2つの意味があることを解説しました。

このうち後者の「1人あたり5,000円以下の飲食代」、これを「

5,000円基準」という名前で呼ぶこともあるのですが、この制度を使うためには要件や細かな注意点があります。

今回はこの5,000円基準について見ていきましょう。

会議費の「5,000円基準」とは?

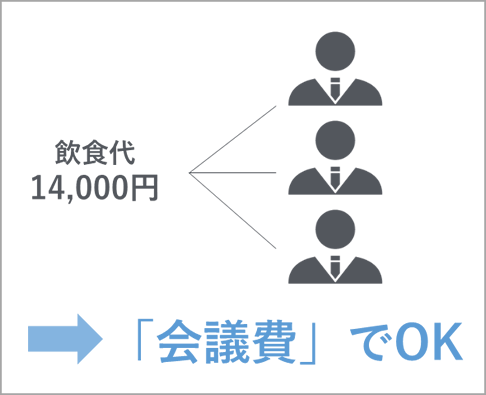

前回のおさらいになりますが、この5,000円基準、内容はまったく難しいものではありません。「交際費のうち、1人あたり5,000円以下の飲食代は交際費に含めなくてOK」というだけのもので、計算のしかたも単純に「飲食代の金額÷参加した人数」をして、これが5,000円以下になれば適用ができます。

この図のように、たとえば3人で14,000円の飲食代がかかった場合、「14,000 ÷3=4,666円」と1人あたり5,000円以下となりますので、14,000円全額を交際費から除外することができます。

正確には「交際費から除外することができる」と決められているだけで、「会議費にしなさい」と決められているわけではありません。ただ、実務上「会議費」という勘定科目が使われることが多いので、本連載では会議費の中に含めて解説をしていきます。

会議費の「5,000円基準」の6つの要件

この5,000円基準を使うには以下の6つの要件があります。

会議費

・社外の人との飲食であること

・取引先の名前と関係を記録

・参加した人数を記録

・年月日を記録

・お店の名前と住所を記録

・飲食費であることを明記

まず、「社外の人との飲食であること」です。これはそのままの意味ですが、会社の内部の人だけの飲み会には適用されない、ということですね。

これはそんなに厳しくなく、社外の人が1人でもいればいいことになっています。たとえば、自社の人間が5人で、社外の人が1人、という割合でもOKということです(あまりにもアンバランスだと問題になるかもしれませんが)。また、「100%の親(子)会社」の方と食事をした場合も、会議費にすることができます。グループ会社は法人としては別なので、社外の人と判断されるのです。ただ、同じ会社の本店や支店の場合は「自社」と見られてしまいますのでご注意を。

2つめの「取引先の名前と関係を記録」については、あんまり大人数のときに全員記録するのは煩わしいので、「A社谷口氏 ほか5名 仕入先」といった記載でも問題ありません。

そのほか人数や年月日、お店の名前などはそのままの意味ですね。

では、この6つの要件のうち、下3つに着目してみてください。

「年月日」「お店の名前と住所」「飲食費であること」については、通常領収書やレシートに書いてあります。つまり、領収書・レシートに取引先の名前や人数をメモしておくこと、が一番簡単な運用である、ともいえます。

会議費

・社外の人との飲食であること

・取引先の名前と関係を記録

・参加した人数を記録

・年月日を記録

・お店の名前と住所を記録

・飲食費であることを明記

▼

領収書でOK

経理専任の方がいるような規模の会社では、これらの項目がすべて書ける申請書を用意して、営業の方などに書いてもらうケースも多いです。会社規模によってできる方法を選ぶとよいでしょう。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載「減価償却ことはじめ」が始まりました!

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載「減価償却ことはじめ」が始まりました!