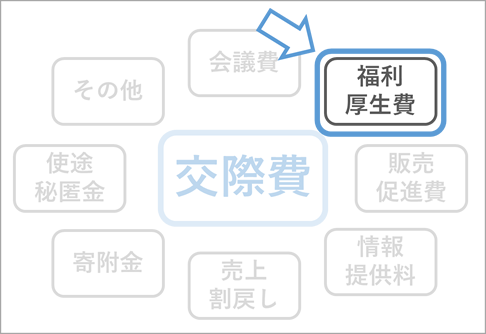

この福利厚生費には、健康診断や、社員の研修代、社員旅行など比較的広い範囲の支払いが含まれますが、交際費と間違えることのある「飲食代」を中心に見ていきましょう。

交際費の隣接費用としての福利厚生費

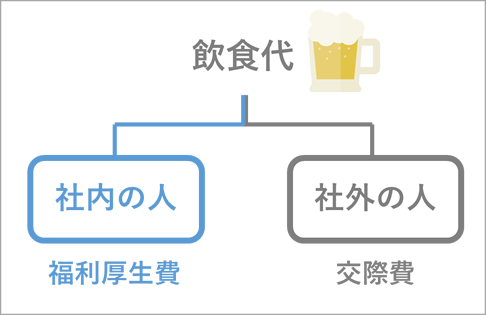

福利厚生費として、忘年会など、会社内のメンバーで飲食したお金が出てくることはよくあります。

忘年会は原則として福利厚生費なのですが、飲食代を福利厚生費とする際にまず気をつけないといけないのが「会社内の人だけを対象としていること」です。

忘年会は原則として福利厚生費なのですが、飲食代を福利厚生費とする際にまず気をつけないといけないのが「会社内の人だけを対象としていること」です。

どんなに仲がよく、頻繁に取引をしていようとも、別の会社の人が1名でもその飲食に混じってしまった場合は、交際費か会議費になってしまいます(自社開催のパーティーであれば、開催費用を人数で割り、自社の人数分を福利厚生費、他社の人数分を交際費、と分ける処理もあり得ます)。

福利厚生費の飲食代は「会社内」かつ「原則全員」が対象であること

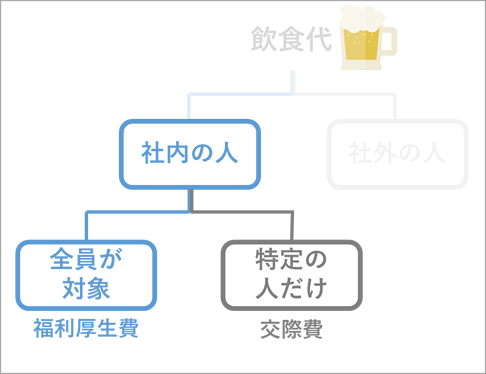

さて、では、ある社長が、「社内の人間だけで飲めば福利厚生費でいけるのか。おいA君、仕事終わりに飲むから来なさい」

と言ってしょっちゅうA君だけを連れ回していたらどうなるでしょう?

福利厚生費というのは、従業員の健康のためだったり、慰安のためだったり、そういった目的に使われるお金のことを指しますが、とても大事な前提として「原則従業員の全員を対象にしていること」というものがあります(「社長とのサシ飲みはA君にとって慰安どころか苦痛説」もありますが一旦置いておいて)。

そのため、たとえ社内の人との飲食であっても、特定の人とだけ行っている場合は「社内交際費」、つまり「会社内部を対象とした交際費」という扱いになってしまうのです。第2回の『そもそも交際費ってどんな費用のこと? 』で定義を解説しましたが、従業員もまた「事業に関係のある者」として交際費の対象になり得る、ということです。

この関係性を、上の図にさらに付け加えるとこうなります。

あくまで「全員が対象に含まれていること」なので、誘った結果、本人の都合や気持ちの問題で辞退された場合も福利厚生費で問題ありません。もっと噛み砕くと「全員に声をかけていて、本人が希望すれば参加できる状態であること」が条件であるとも言うことができるでしょう(旅行の場合は50%以上が実際に参加していることも条件のひとつなので、できれば同じぐらいの参加割合は欲しいところですが)。

まとめ

今回は福利厚生費と交際費について、間違えることのある「飲食代」を解説しました。福利厚生費では、

・会社内の人だけを対象としていること

・原則として従業員全員を対象としていること

なお、「特定の人との飲食」が社内交際費になるといっても、たとえば社長が従業員1人1人と順番にランチをしてコミュニケーションを取っているような場合は、福利厚生費として認められる可能性が高いと考えられます。税務調査の際、その行動の理由を堂々と説明できるかどうか(「社長が自分の飲食を経費で落としたいのではなく、会社全体のことを考えた行動である」と説明できるかどうか)、という意識は常に持っておくとよいでしょう。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載