令和最初の税制改正では、人口減少と少子高齢化がますます進行するなかで、社会保障をはじめとした諸制度を転換しながら、イノベーションの促進など中長期的に成長していく基盤を構築することを基本的な考え方としています。

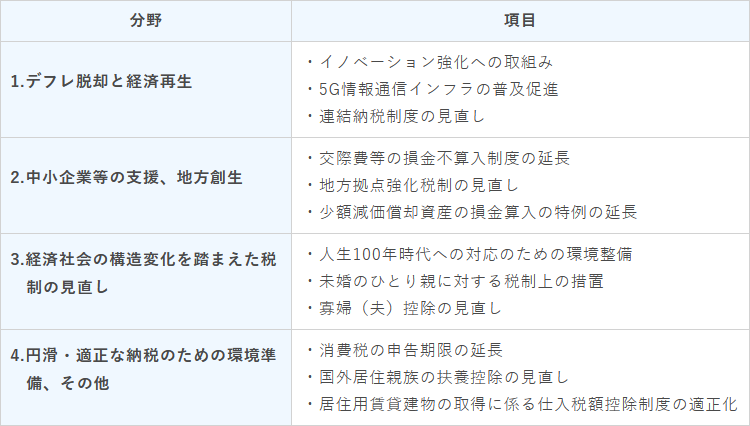

本コラムでは、下表に示した令和2年度税制改正の主要項目に焦点を当てて、その概要を確認していきます。

1.デフレ脱却と経済再生

(1)イノベーション強化への取組み新しい技術・ノウハウ等を持つベンチャー企業への出資につき、その株式等の取得価額の25%を課税所得から控除(大法人はこれを特別勘定として損金経理を要件に損金算入)。

(2)5G情報通信インフラの普及促進

特定高度情報通信用認定等設備を取得し、事業の用に供した法人につき、その取得価額の30%の特別償却または15%の税額控除を選択適用。

(3)連結納税制度の見直し

現行の連結納税制度につき、企業グループ内の各法人を納税単位としながらも損益通算などの調整を行なう簡素な仕組みとする「グループ通算制度」に移行。

2.中小企業等の支援、地方創生

(1)交際費等の損金不算入制度の延長中小法人に係る交際費等の損金算入の特例の適用期限を2年延長。

(2)地方拠点強化税制の見直し

首都圏から地方に移転する企業へのインセンティブ強化のため、雇用促進税制につき一定の見直しをしたうえで、オフィス減税とともに適用期限を2年延長。

(3)少額減価償却資産の損金算入の特例の延長

中小企業者等が取得する30万円未満の少額減価償却資産の即時償却につき、その対象法人の見直をしたうえで適用期限を2年延長。

3.経済社会の構造変化を踏まえた税制の見直し

(1)人生100年時代への対応のための環境整備①NISA制度について、少額からの積立、分散投資をさらに促進し、口座開設可能期間を延長。

②確定拠出年金法等の改正を前提に、確定拠出年金等の加入可能年齢の引上げや、中小企業への企業年金の普及・拡大等のための加入可能要件の見直しとともに、引き続き損金算入を認める。

婚姻していない者のうち、その者の所得が500万円以下で生計を一にする子(所得48万円以下)を有している場合には、寡婦(夫)控除と同様に35万円を所得から控除。

(3)寡婦(夫)控除の見直し

一般の寡婦控除に、寡夫と同じく本人の所得に500万円の制限を設け、子あり寡夫の所得控除の金額を子あり寡婦の控除額と同額の35万円に見直すとともに、現行の寡婦控除の特別加算を廃止。

4.円滑・適正な納税のための環境準備、その他

(1)消費税の申告期限の延長法人税の確定申告書の提出期限延長の特例の適用を受ける法人につき、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、その提出期限を1か月延長。

(2)国外居住親族の扶養控除の見直し

非居住者である親族に係る扶養控除の適用につき、30歳以上70歳未満の成人(留学生や障害者、38万円以上の送金を受けている者は対象外)を除外。

(3)居住用賃貸建物の取得に係る仕入税額控除制度の適正化

住宅の貸付けの用に供しないことが明らかな建物以外の建物(居住用賃貸建物)の課税仕入れについては、消費税の仕入税額控除の対象としない。