改正前の保険契約が節税にどれほど貢献していたのかは疑問が残るところではありますが、節税目的以外にも生命保険は役員や従業員に対する退職金の資金準備などの目的で活用されています。

本コラムでは、通達の改正によって税務上の取扱いが見直された定期保険等も含め、代表的な生命保険の概要と課税関係を確認していきます。

(1)養老保険

養老保険は、一定の保障期間が定められており、満期または被保険者の死亡により保険金を受け取ることができます。死亡保険金だけではなく、生存中に保険期間が満了すれば満期保険金を受け取ることができ、中途解約による返戻金は保険期間の満了が近づくほど高水準になります。

貯蓄性が高く、満期による保険金の受取りができるため、保険料は比較的高額になる傾向にありますが、その貯蓄性に着目し、役員や従業員の退職金の資金準備に活用されるケースが多いといえるでしょう。

養老保険では、生存保険金または死亡保険金が必ず保険金受取人に支払われ、これらの受取人が契約者である法人の場合には、その保険料は貯蓄目的で積み立てられたものとして取り扱われます。そのため、保険事故の発生または満期もしくは解約等の期間までに支払われる保険料は、資産として計上します。

また、生存保険金または死亡保険金のいずれの受取人も、被保険者である役員もしくは使用人またはこれらの遺族となっている場合には、法人が負担する保険料は、その役員または使用人に対する給与として取り扱われます。

さらに、生存保険金の受取人を法人とし、死亡保険金を被保険者の遺族とした場合には、支払った保険料の2分の1を資産計上し、残りは福利厚生費などとして損金算入します。

ただし、一定の役員や従業員を被保険者としているような場合には、損金算入される部分は給与として取り扱われるため、加入者の範囲には注意が必要です。

(2)終身保険

終身保険は、保険期間の定めがなく保障が一生涯続き、被保険者の死亡により保険金を受け取ることができます。貯蓄性が極めて高いので保険料は高額になりますが、死亡保険金を確実に受け取ることができます。そのため、役員の死亡退職への備えとして活用されるだけではなく、解約返戻金の水準が高いことから、法人の資産形成として活用されるケースも多いといえます。

終身保険は、被保険者の死亡や高度障害などの保険事故の発生に伴い、保険金が必ず保険金受取人に支払われるため、これらの受取人を法人としている場合には、法人が負担した保険料は資産計上します。

また、受取人を被保険者の遺族としている場合には、法人が負担した保険料は、役員または使用人に対する給与として取り扱われます。

(3)定期保険

定期保険は、一定期間内に被保険者が死亡した場合にのみ、保険金を受け取ることができます。保障は定められた保険期間に限られ、保険期間が満了しても満期保険金を受け取ることはできず、いわゆる掛捨てとなるため、その保険料は比較的割安になります。法人にとっては、万一の場合の保障に対するコストに過ぎず、貯蓄性がないため、保険料は原則として損金算入されます。

ただし、定期保険や医療保険などの第三分野保険では、支払う各回の保険料を保険期間内で平準化することで、被保険者の加齢に伴う保険料の上昇を抑える構造になっています。そのため、保険期間の前半部分に、後半部分の保険料が多く含まれています。

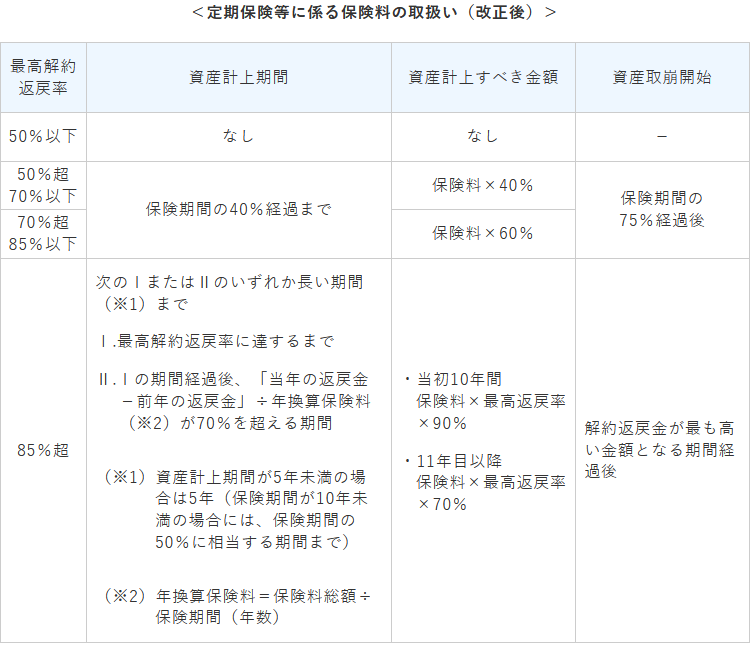

税務上、課税所得の適正な期間計算の観点から、特に長期平準定期保険や逓増定期保険に対しては、その支払った保険料の一部を資産計上し、後半の期間でこれを順次取り崩していくような処理が求められてきました。

そして2019年の改正では、定期保険や第三分野保険に係る前払保険料の累積額に相当する解約返戻金に着目し、下表のとおり、最高解約返戻率の区分に従い、それぞれ一定の期間、その支払う保険料の一部を資産計上すべきとされました。