償却資産税では、平成30年度からの3年間を集中投資期間と位置づけ、中小企業者等が生産性の向上につながる固定資産を取得した場合、その設備投資に対し償却資産税の軽減措置が認められています。

本コラムでは、この優遇措置を受けるための要件と手続きの流れを確認していきます。

制度の概要

中小企業者等が令和3年3月31日までの間に取得する設備のうち、先端設備等導入計画に基づいて取得した設備に対する償却資産税については、各自治体の定めるところにより、その課税標準が「ゼロ~2分の1」に軽減されます。対象者(中小企業者等)

ここでいう中小企業者等とは、毎年1月1日時点で資本金の額等が1億円以下の一定の法人または従業員が1,000人以下の資本金の額等を有しない法人もしくは個人事業主をいい、「先端設備等導入計画」の認定を受けた者が軽減措置の対象者です。対象設備

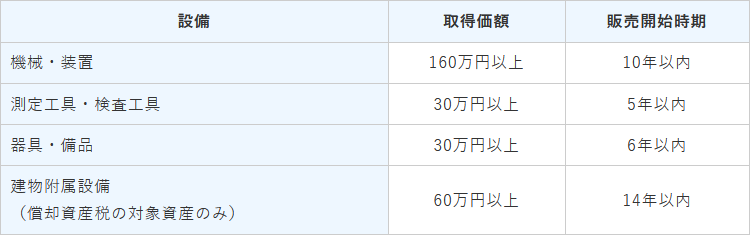

対象設備は、生産性向上に資する指標が旧モデル比で年平均1%以上向上するもののうち、次の取得価額と販売開始時期の要件を満たす固定資産(中古資産は除きます)です。

特例を受けるための手続きの流れ

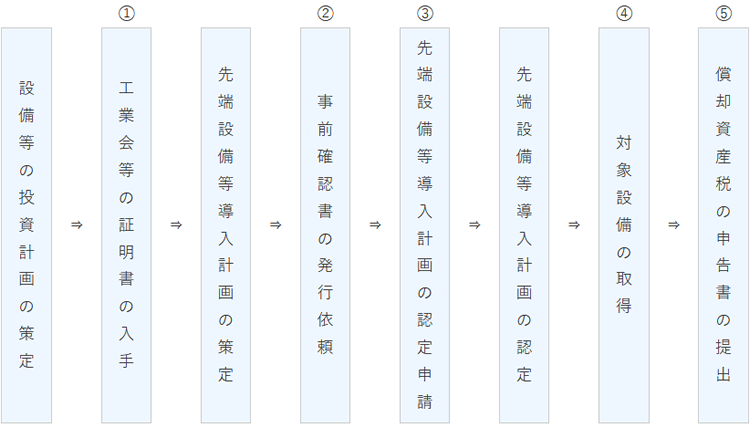

償却資産税の軽減措置の適用を受けるまでの流れは、次のとおりです。

①工業会等による証明書の発行をメーカーに依頼・入手

取得を予定している設備が、旧モデル比で年平均1%以上生産性を向上させるのかどうかは、メーカー側が工業会等に確認します(有料)。該当すれば、工業会等から証明書が発行されます。

②経営革新等支援機関に「事前確認書」の発行を依頼

そもそも軽減措置を受けるには自治体から先端設備等導入計画の認定を受けることが必要ですが、その計画では設備の導入によって労働生産性が年平均3%以上向上することが求められています。そして、これをクリアする見込みがあるかどうかは、経営革新等支援機関による事前審査を受ける必要があります。審査を行なう経営革新等支援機関は、中小企業庁のホームページに掲載されています。

③自治体による先端設備等導入計画の認定

先端設備等導入計画の認定に際しては、申請書に①工業会等の証明書の写しと②事前確認書を添付し、設備の導入を予定している自治体に提出します。先端設備等導入計画は、各自治体独自の「導入促進基本計画」に沿って策定する必要があるため、あらかじめ適用範囲や計画内容を確認しておくことが大切です。

④認定を受けた後、計画に沿った対象設備を取得

新たに導入する設備は、認定を受けた先端設備等導入計画に沿って取得することが求められています。そのため、設備の取得は必ず自治体から計画の認定を受けた後になります。例外は認められていません。

⑤証明書等の写しを添付して、償却資産税の申告書を提出

償却資産税の軽減措置を適用するためには、償却資産税の申告書を提出する際、工業会等の証明書と認定を受けた計画、自治体から交付された認定書のそれぞれの写しを添付する必要があります。

設備投資は金額も大きくなるため、投資計画を策定する際には十分に注意が必要です。