本コラムでは、マイカーによる通勤に対して支給される「通勤手当」について、その課税上の取扱いを確認します。

通勤手当の課税関係

通常の給与に加算して支給される通勤手当は、特殊な給与として、その支給金額が「1か月当たりの合理的な運賃等の額」であり、かつ、その範囲が1か月当たり15万円を超えない場合には、給与所得として課税の対象とはなりません。逆にいえば、合理的な運賃等の額または15万円を超える部分は、給与所得に該当し、課税されることになります。

合理的な運賃等

「合理的な運賃等の額」とは、通勤のための運賃や時間、距離などの事情に照らし、最も経済的かつ合理的と認められる通常の通勤の経路や方法による運賃または料金をいいます。また、給与所得として課税対象となるかどうかの判定においては、消費税等の税込金額によることになります。

マイカー通勤者への通勤手当の非課税枠

電車やバスで通勤する従業員等がいわゆる定期券を利用している場合には、1か月当たり15万円を最高限度に、定期代相当額を通勤手当として支給していれば、通常、課税関係が生じることはありません。ただし、たとえば新幹線利用におけるグリーン料金の支給については、合理的な運賃等の額には該当せず、給与課税の対象となります。

これに対し、マイカー通勤の場合には、定期代のように実費相当額を明確に計算することが困難といえます。そこで、税務上では片道の通勤距離に応じ、それぞれ「1か月当たりの合理的な運賃等の額」を「課税されない金額」として定めています。

<図表 マイカー通勤する従業員等に支給する通勤手当(非課税となる限度額)>

| 片道の通勤距離 | 1か月当たりの合理的な 運賃等の額(円) |

| 2km未満 | 全額課税 |

| 2km以上10km未満 | 4,200 |

| 10km以上15km未満 | 7,100 |

| 15km以上25km未満 | 12,900 |

| 25km以上35km未満 | 18,700 |

| 35km以上45km未満 | 24,400 |

| 45km以上55km未満 | 28,000 |

| 55km以上 | 31,600 |

マイカー通勤で有料道路を利用する場合

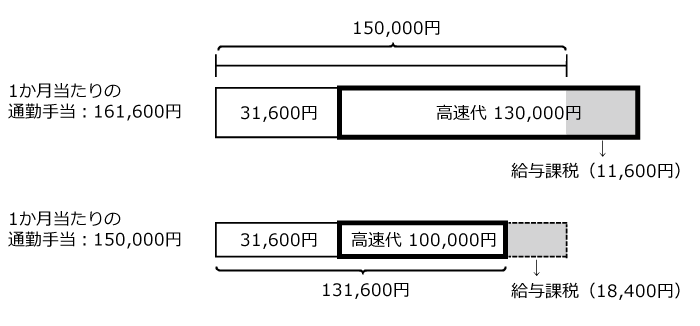

マイカー通勤する場合の経路としては、必ずしも一般道路だけに限らず、高速道路などの有料道路を利用することがあるかもしれません。このとき、有料道路を利用することが通勤に要する時間等を考慮して最も合理的であると考えられる場合には、上記図表の金額に高速代等の1か月分の実費相当分を通勤手当に含めて支給しても、給与課税されることはないでしょう。

ただし、有料道路の利用に係る料金等がたとえ実費相当であったとしても、上記図表に掲げるそれぞれの金額とその実費相当分の合計額(実費等の合計額)が1か月当たり15万円を超える場合には、その超える部分は給与課税されることになります。

また、同様に、実費等の合計額が1か月当たり15万円に満たないにもかかわらず、通勤手当の非課税枠が15万円であることを理由に、たとえばその最高限度である15万円を支給すれば、その実費等の合計額を超える部分は給与課税されるため注意が必要です。

<例:片道の通勤距離55km以上の場合>

在宅勤務の従業員等に対しては、すでに定期代の支給に代え、通勤回数に応じて実費精算する会社も増えているようです。ただ、就業規則等の整備が追いつかず、これまでの定期代相当額を全額支給している会社もあるでしょう。

今後、在宅勤務が継続する従業員等に対しては、税務の観点からも、支給する通勤手当の見直しを検討する必要があるかもしれません。