インボイス制度が導入されると、適格請求書(インボイス)を交付することができるのは、登録事業者のみに限定されます。

本コラムでは、このインボイス制度について確認することにします。

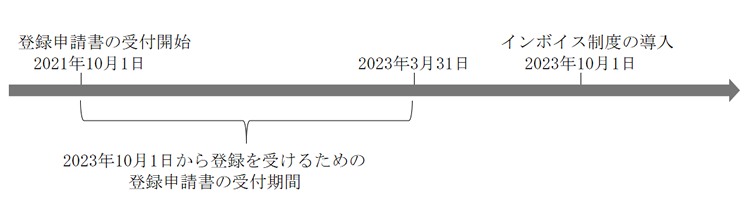

導入までのスケジュール

登録事業者になろうとする事業者は、「適格請求書発行事業者の登録申請書」(登録申請書)の提出が必要となります。インボイス制度が導入される2023年10月1日から適用を受けるには、困難な事情がある場合を除いて、原則として2021年10月1日から2023年3月31日までの間に登録申請書を提出する必要があります(図1)。

現在、消費税の課税事業者であっても、登録事業者になろうとする場合には、登録申請書を提出しなければなりません。

<図1 インボイス制度導入までの流れ>

登録申請書の提出後、税務署から登録番号が通知されます。法人番号を有する事業者は「T+法人番号」、個人事業者を含むそれ以外の事業者は「T+13桁の数字(新たに付される固有の番号)」が登録番号になります。

インボイス制度とは

インボイス制度は、複数税率に対応するための消費税の仕入税額控除の方式です。この制度のもとでは、適格請求書発行事業者が交付するインボイスの保存がなければ、仕入税額控除の適用を受けることができません。適格請求書発行事業者(売手側)においても、課税事業者である取引の相手方からの求めに応じてインボイスを交付する義務と、その写しを保存する義務が課されます。

なお、適格請求書発行事業者は、基準期間の課税売上高が1,000万円以下となった場合でも免税事業者にはならず、消費税の申告義務が生じます。

また、免税事業者が登録事業者として登録を受けるには、登録申請書の提出に加えて「消費税課税事業者選択届出書」の提出が必須となります。

インボイスへの記載事項

インボイスでは、売手が買手に正確な適用税率や消費税額等を伝える必要があります。インボイス制度が導入されるまで、消費税の仕入税額控除の方式は、区分記載請求書等保存方式が採用されています。区分記載請求書等保存方式に代わってインボイス制度が導入されると、現行の区分記載請求書の記載事項に加えて、下記の下線の3つの項目が追加される形になります。

<適格請求書の記載事項>

①適格請求書発行事業者の氏名または名称と登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜または税込)と適用税率

⑤消費税額等(税率ごとに区分した消費税額等で、端数処理は一請求書あたり税率ごとに1回)

⑥書類の交付を受ける事業者の氏名または名称

免税事業者からの仕入税額控除の経過措置

インボイス制度の導入後、免税事業者や適格請求書発行事業者以外の者からの仕入れは、課税仕入れに該当する場合であっても、原則として仕入税額控除の対象にはなりません。ただし、現行の区分記載請求書と同じ事項が記載された請求書等と、経過措置の適用を受ける旨を記載した帳簿を保存している場合には、一定の期間に限り、仕入税額相当額の一定割合を仕入税額として控除することが認められます。

経過措置の期間と割合は、図2のとおりです。

<図2 課税仕入れに係る経過措置>

| 期間 | 仕入税額控除の割合 |

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |