いずれにしても、役員がその職務執行の対価として会社から受ける財産上の利益は、会社法の規定に従って決議することが求められています。

こうした手続きを踏んで決定される役員給与ですが、法人税ではこれを全額損金算入するには、従業員の給与とは異なり、いわゆる定期同額給与であることが要件とされています。

また、原則として損金不算入とされる役員賞与ですが、事前に所定の届出書を税務署に提出しておけば、これを損金算入することができます。

本コラムでは、3月決算がひと段落したこのタイミングで、改めて役員給与の取扱いについて確認します。

定期同額給与について

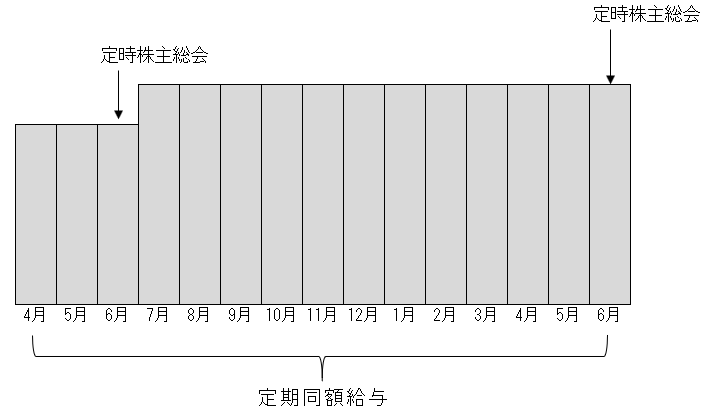

定期同額給与とは、役員に対する給与の額のうち、一般的に毎月の支給額が同額であるものをいいます。定時株主総会において改定があった場合には、その改定前と改定後の各月で支給額が同額となっていれば、それぞれ定期同額給与に該当します(下図参照)。改定のタイミングについては、たとえば、3月決算法人が6月に定時株主総会を開催した場合には、6月分または7月分の給与からの改定となるでしょう。

ただ、定期同額給与は「その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに」改定する給与とされているため、株主総会の開催月となる6月分の給与から改定する必要があるのではないかとの疑義も生じます。

しかし、役員の職務執行期間の開始日はあくまでも定時株主総会の開催日となるため、支給対象となる期間に着目すれば、7月分からの改定であっても問題はないでしょう。

<定期同額給与のイメージ>

業績悪化等による定期同額給与の改定

役員給与は、経営状況の著しい悪化による業績悪化改定事由や、役員の職制上の地位の変更などによる臨時改定事由に該当する場合、期中であっても取締役会等の決議に基づいて改定することが認められています。これらの事由により改定がなされた場合、その改定前後のそれぞれの役員給与は、定期同額給与に該当することとされています。

事前確定届出給与について

事前確定届出給与とは、役員に対し、事前に定めた所定の時期に、確定した額の金銭等を支給する場合の給与をいいます。事前確定届出給与は、定期同額給与と同様に株主総会等の決議によることとなります。これを損金算入するには、次の①または②のうち、いずれか早い日までに所轄の税務署に届出書を提出する必要があります。一般的に、提出期限は①にあるとおり、定時株主総会開催の日から1か月以内となるでしょう。

①株主総会等による決議の日(定時株主総会の日後に決議した場合は、定時株主総会の日)から1か月を経過する日

②当該事業年度開始の日から4か月を経過する日

しかし、あくまでも事前確定届出給与に該当しない役員賞与については法人税の課税所得の計算上損金算入できないとの規定であって、支給そのものができないということではないため、役員賞与の取扱いには注意が必要です。