そこで、本コラムでは、税務調査でも取り上げられることの多い「寄附金」について確認します。

寄附金の定義

法人税法において定める寄附とは、寄附金、拠出金、見舞金その他いずれの名義をもってするかを問わず、金銭その他の資産または経済的な利益の贈与または無償の供与をいいます。寄附金として損金不算入となる部分を計算する場合の金額は、その金銭の額もしくは金銭以外の資産のその贈与時における価額または経済的な利益のその供与時の価額となります。

寄附金は、その支出した一部が損金不算入となる場合もあり、「一般の寄附金」「国等に対する寄附金」「特定公益増進法人等に対する寄附金」の3つの分類に応じて、損金算入限度額を計算します。

なお、100%グループ内の法人間の寄附金や、一定の持株割合によって特殊な関係にある外国法人(国外関連者)への寄附金については、その全額が損金不算入となります。

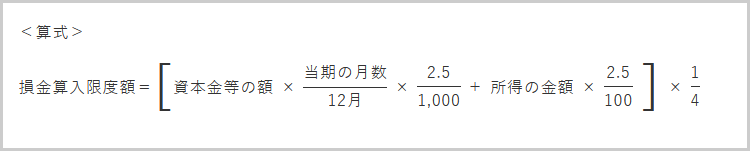

一般の寄附金

一般の寄附金は、国等に対する寄附金、特定公益増進法人等に対する寄附金以外の寄附金がその範囲となります。一般の寄附金は、次の算式のとおり、資本金等の額(※)や所得の金額に応じ、一定の限度額までが損金算入され、それ以外の部分は損金不算入となります。

(※)令和2年度税制改正により、寄附金の損金算入限度額の計算の基礎となる資本金等の額は、令和4年4月1日以後に開始する事業年度から「資本金の額+資本準備金の額」となります(以下同じ)。

国等に対する寄附金

国等に対する寄附金として、国や地方公共団体に対する寄附金や指定寄附金は、全額損金算入されます。指定寄附金とは、国立大学法人等や中央共同募金会への寄附金のほか、日本赤十字社や各県共同募金会への共同募金、公益社団法人・公益財団法人その他公益を目的とする事業を行なう法人または団体に対する寄附金で、広く一般に募集され、かつ公益性・緊急性が高いものとして財務大臣が指定したものが該当します。

申告においては、国や地方公共団体への寄附金を除き、財務省による告示番号を記載する必要があるため、事前に書類等の確認が必要です。

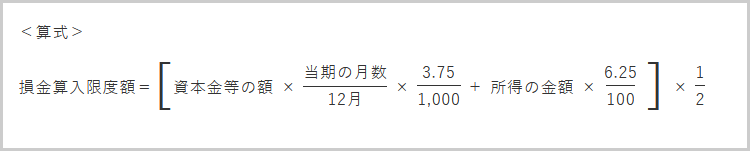

特定公益増進法人等に対する寄附金

特定公益増進法人等に対する寄附金には、特定公益増進法人や認定NPO法人に対する寄附金のほか、特定公益信託の信託財産とするために支出した金銭が含まれます。一般の寄附金と同様に一部損金不算入となる可能性があり、次の算式により損金算入限度額を計算しますが、一般の寄附金よりも損金算入限度額は大きくなります。

税務調査における認定課税

法人税法でいう寄附には、自らの意思や相手の同意の有無にかかわらず、また金銭等の支出がなくても、寄付行為として認定される場合があります。法人は、個人とは異なり、常に利潤の追求を目的としているとの観点から、得意先や取引先に無償で金銭を貸し付けたり、無償で不動産の使用を認めたりするような場合には、本来受け取るべき利息や賃貸料相当額を寄附したと認定されてしまいます。また、営業活動のなかで他の取引先等と比べ圧倒的に有利な価格で取引した場合にも同様に寄附行為として取り扱われ、これらは「一般の寄附金」に該当します。

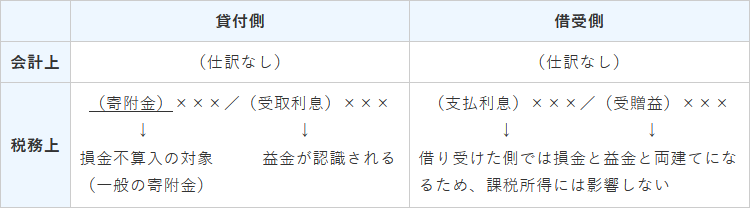

たとえば、無償で金銭を貸し付けた場合に、本来受け取るべき利息については、貸付側、借受側で次のような課税関係が生じます。

<寄附金の税務上の取扱い>

また、借受側では、課税所得の計算上、損金となる「支払利息」が計上されるとともに益金となる「受贈益」が同時に計上されるため、ここでは課税所得は生じません。

好意で行なったことでも、税務上は寄附金扱いとなってしまうことも多く、その課税の対象は、経済的な利益を受けた相手方ではなく自身へと向けられます。

通常の取引とは異なる金額で取引を行なうような場合には、寄附金認定への注意が必要といえます。