本コラムでは、2020年(令和2年)分の年末調整の処理に先立ち、新設されたひとり親控除と、改正後の寡婦控除について確認していきます。

ひとり親控除の創設

「ひとり親」とは、その年の12月31日時点において、現に婚姻をしていない者、または配偶者の生死が明らかでない者のうち、次の要件を満たす者をいいます。(1)生計を一にし、合計所得が48万円以下の子を有すること

(2)ひとり親自身の合計所得が500万円(給与であれば収入金額が約678万円)以下であること

(3)事実上、婚姻関係と同様の事情にあると認められる者がいないこと(非事実婚)

寡夫控除の実質的な廃止

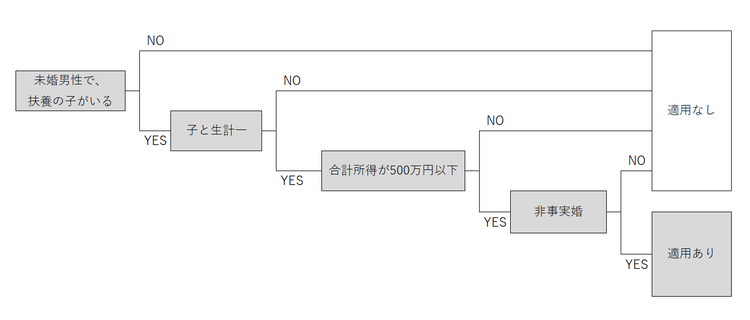

改正前の寡夫とは、自身の合計所得が500万円以下の者のうち、妻と死別(もしくは生死不明)または離婚後に再婚しておらず、扶養親族のうち生計を一にする子を有する者とされていました。改正前の寡夫に該当していた者は、改正後、さらに非事実婚が認められる場合に限り、「ひとり親」に該当します。

つまり、改正により寡夫控除(旧27万円控除)は事実上、廃止となり、未婚男性の場合には、ひとり親控除(35万円控除)の要件に該当するかどうかだけの判定となります(図1)。

<図1 未婚男性のひとり親控除の判定>

特別の寡婦控除の廃止

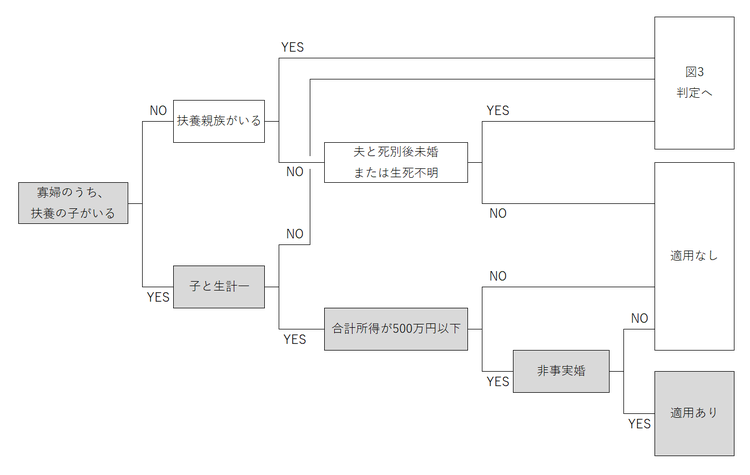

改正前の特別の寡婦とは、自身の合計所得が500万円以下の寡婦のうち、扶養親族である子を有する者とされていました。改正前に特別の寡婦に該当していた者は、改正後、さらに非事実婚が認められる場合には「ひとり親」に該当します。

改正により、特別の寡婦控除(旧35万円控除)は廃止となり、未婚女性の場合には、ひとり親控除(35万円控除)か、次項の寡婦控除(27万円控除)のいずれかの判定を行ないます(図2)。

<図2 未婚女性のひとり親控除の判定>

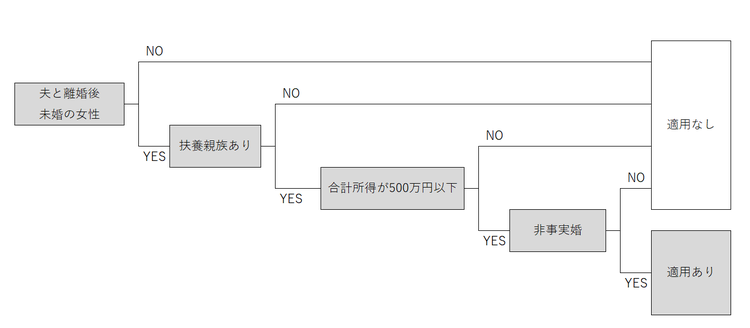

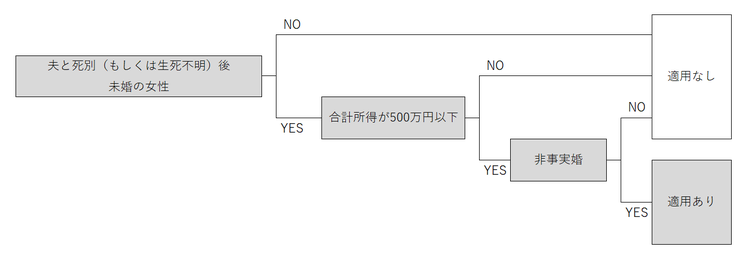

寡婦控除の見直し

改正後の寡婦控除は、改正前の寡婦の要件に、それぞれ「合計所得金額要件」と「非事実婚要件」が追加されています(図3)。したがって、改正前に寡婦に該当しなかった者は、改正後も寡婦に該当しません。

<図3 寡婦控除の判定>

2020年(令和2年)分の源泉徴収事務と年末調整

今回の改正は、2020年4月以降の適用となります。年度中途での改正となるため、改正前に「寡夫」「寡婦」または「特別の寡婦」に該当していなくても、改正後は「ひとり親」に該当するケースも想定されます。ただし、2020年中に限り、月々の源泉徴収事務では、この異動を影響させる必要はありません。つまり、2020年分のひとり親控除は、年末調整で反映させることになります。そのため、新たに「ひとり親」に該当する場合には、年末調整のタイミングで、本人からその旨を申告してもらう必要があります。

なお、もともと改正前に「寡夫」または「特別の寡婦」に該当していた者が、適用判定の結果、改正後も「ひとり親」に該当する場合には、改めてその旨の申告がなくても、ひとり親控除が適用されます。

ちなみに、「令和2年分 給与所得者の扶養控除等(異動)申告書」や「令和2年分 給与所得・退職所得に対する源泉徴収簿」には、「ひとり親」を申告するための選択欄等がありません。そのため、「ひとり親」に該当する者がいる場合には、これら申告書等に何らかの形で追記等をすれば足ります。

2021年(令和3年)分以降の源泉徴収事務

2021年1月以降の月々の源泉徴収事務にあたっては、「ひとり親」に該当する者の扶養親族等の数は、本来の扶養親族等の数に1人を加えて計算します。