ふるさと納税の制度は、個人だけに限らず、地方創生のさらなる充実と強化に向けて、地方への資金の流れを高める観点から、企業においても措置されており、「企業版ふるさと納税」とも呼ばれています。

企業版ふるさと納税は、個人とは異なり、返礼品などの物的な見返りはありません。しかし、各自治体が実施する地方創生プロジェクトに対して企業が寄附した場合には、そのインセンティブとして、法人住民税をはじめとする税額控除等の適用を受けることができます。

本コラムでは、令和2年度(2020年度)税制改正によって、その適用期限が令和6年度(2024年度)まで延長されるとともに、税額控除割合の引上げや認定手続きの簡素化など、大幅な見直しが実施された企業版ふるさと納税の制度を確認します。

税額控除割合の税目ごとの特例措置

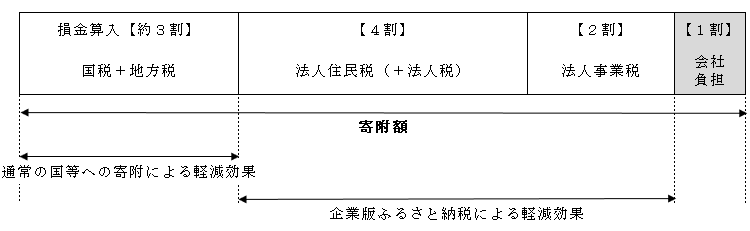

企業版ふるさと納税による税目ごとの特例措置は、図1のとおりです。企業版ふるさと納税では税額控除が適用されるため、直接納税金額を軽減する効果がありますが、それぞれの税目では控除額に上限が設けられています。

<図1 税目ごとの税額控除割合と控除額の上限>

| 税目 | 税額控除割合 | 控除額の上限 |

| 法人住民税 | 寄附額の4割 | 法人税割額の20%相当 |

| 法人税 | 法人住民税で4割に達しない場合、その残額。 ただし、寄附額の1割を限度 | 法人税額の5%相当 |

| 法人事業税 | 寄附額の2割 | 法人事業税額の20%相当 |

つまり、企業版ふるさと納税を活用すると、寄附金額の1割ほどの負担で社会貢献によるPR効果が期待できるとともに、自治体との新たなパートナーシップの構築や地域資源を活かした新事業への展開のきっかけになるなど、企業側にとってもメリットがあるといえるでしょう。

<図2 実質の会社負担分と納税金額の軽減効果>

寄附金の対象範囲

企業版ふるさと納税は、地域再生計画(地方創生プロジェクト)として自治体が国から認定を受けた地方創生に係る事業に対する寄附で、1回あたり10万円以上のものが対象となります。寄附をした企業側では、その見返りとして補助金を受けるなど、代償として経済的な利益を受けることは禁止されています。

なお、本社が所在している地方自治体への寄附は対象にはなりません。たとえば、A県B市に本社が所在している場合、A県やB市への寄附は対象外です。

また、東京都のような地方交付税の不交付団体等への寄附も対象外となります。

企業版ふるさと納税(人材派遣型)

企業版ふるさと納税では、令和2年(2020年)10月に人材派遣型が創設されました。この制度では、企業から企業版ふるさと納税に係る寄附があった年度に、その寄附をした企業の人材を地方公共団体の職員として任用することで、自治体側では専門的な知見を有する人材の登用が実現し、地方創生事業の取組みをより一層充実・強化することが期待できます。

一方で、企業側でも、派遣した人材の人件費相当額を含む事業費を寄附できたことで、最大約9割の税額の軽減措置を受けられるとともに、金銭的な寄附以外の面でも企業のノウハウを活用した地域貢献が実現するというメリットがあります。